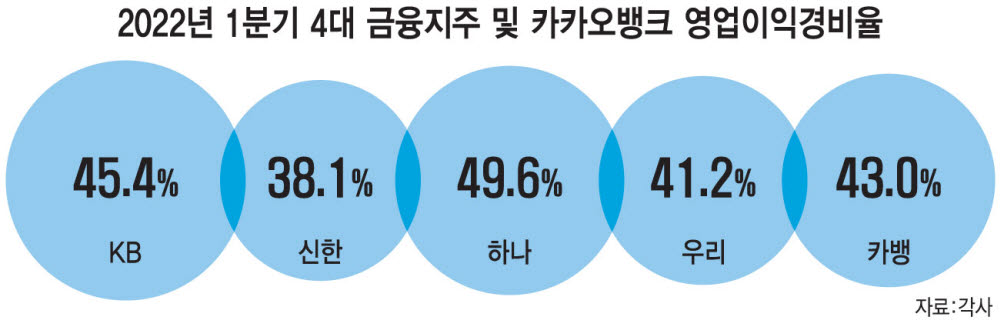

KB, 신한, 하나, 우리 등 4대 금융지주의 영업이익경비율(CIR:Cost Income Ratio)이 인터넷전문은행인 카카오뱅크보다 낮은 수준인 것으로 나타났다. CIR는 금융회사가 인건비, 전산비, 임대료 등 판매 및 관리비(판관비)를 영업이익 대비 얼마나 지출했는지 보여주는 지표다. CIR가 낮다는 것은 금융사 경영 효율성이 그만큼 높다는 뜻이지만 최근 4대 지주의 낮은 CIR는 희망 퇴직, 점포 폐쇄와 관련이 깊다는 분석이다. 일반적으로 인건비가 판관비의 3분의 2가량을 차지한다.

금융권에 따르면 올해 1분기 신한지주 CIR는 38.1%로 집계됐다. 2018년 47.5%에서 비해 9.4%포인트(P) 감소했다. 같은 기간 KB지주는 54.5%에서 45.4%, 우리지주는 50.8%에서 41.2%로 각각 낮아졌다. 지난 1월 하나은행과 하나카드가 희망퇴직을 실시해서 퇴직금 지급이 컸던 하나지주는 49.6%를 기록해 2018년 말에 비해 3.1%P 높아졌다. 퇴직금 지급이라는 일회성 이벤트를 제외한 하나지주 CIR는 42.7%로 나타났다. 카카오뱅크의 올 1분기 CIR는 43.0%였다. 대부분 지주의 CIR가 오프라인 점포 하나 없이 100% 비대면으로만 영업하는 카뱅보다 낮은 셈이다.

문제는 금융지주 CIR가 이렇게 낮아진 것이 크게 늘어난 영업이익 영향도 있지만 희망퇴직과 신규 채용을 축소하는 등 인력을 줄인 측면이 강하다는 점이다. 최근 몇년 간 주요 지주는 핵심 계열사인 은행을 중심으로 희망퇴직, 점포폐쇄 드라이브를 걸었다.

4대 은행에서는 올해 초 1800명 넘는 직원이 퇴사하는 등 매년 1000명 이상이 은행을 떠났다. 2018년 말 6만684명이던 4대 은행 직원 수는 지난해 말 5만7274명으로 3410명 감소했다. 같은 기간 점포 수도 4대 은행 통합 3564개에서 3079개로 485개나 줄었다.

은행은 감축한 인력을 신규 채용으로 채우는 대신 인공지능(AI) 직원을 도입하고, 디지털 키오스크를 확대하는 '은행원 없는 점포'를 늘려가고 있다. 일부는 다른 은행과 함께 공간을 나눠 쓰는 공동 점포를 도입하기도 했다. 은행 외 다른 계열사의 희망퇴직도 줄을 잇고 있다. 지난해 4대 지주 계열 카드사에서 58명이 희망퇴직했다. 올해 초에도 신한·우리카드에서 80여명이 회사를 떠났다. 지난해 KB·신한·하나지주 계열 보험, 증권, 캐피털에서 520여명이 희망퇴직으로 나갔다.

앞으로 금융 플랫폼이 진화를 거듭하면 인력 감축, 영업점 폐쇄 속도가 더 빨라질 전망이다. 신한지주는 “CIR는 높은 영업이익 성장과 안정적 판관비 증가율 관리로 역대 가장 낮은 수준을 기록했다”고 했다. KB지주는 “그룹 차원 인력 효율화 노력의 누적 효과가 가시화되면서 경상적 비용 효율성은 추가 개선될 전망”이라고 설명했다.

김민영기자 mykim@etnews.com