직방이 금리 상승 시 아파트 매매가격 기반 주택담보대출 상환액을 가상으로 산출했다.

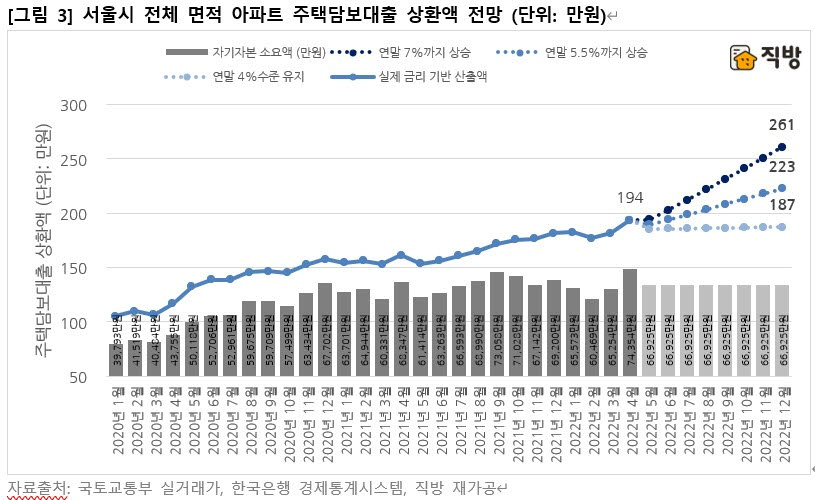

직방에 따르면 서울시 전체 면적 아파트에 대해 2022년 1월부터 현재까지 신고된 평균 매매가격은 10억6156만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 6억6925만원, 대출금은 3억9231만원이다. 매매가격이 연말까지 유지되고 대출금리가 7%까지 상승할 경우 12월 기준 월 대출 상환액은 261만원, 5.5%까지 상승할 때는 223만원, 4% 수준을 유지한다면 187만원으로 전망됐다. 금리가 7%까지 오를 경우 2022년 4월 현재보다 월 대출 상환액이 67만원, 약 34% 상승할 것이라는 결과가 나왔다.

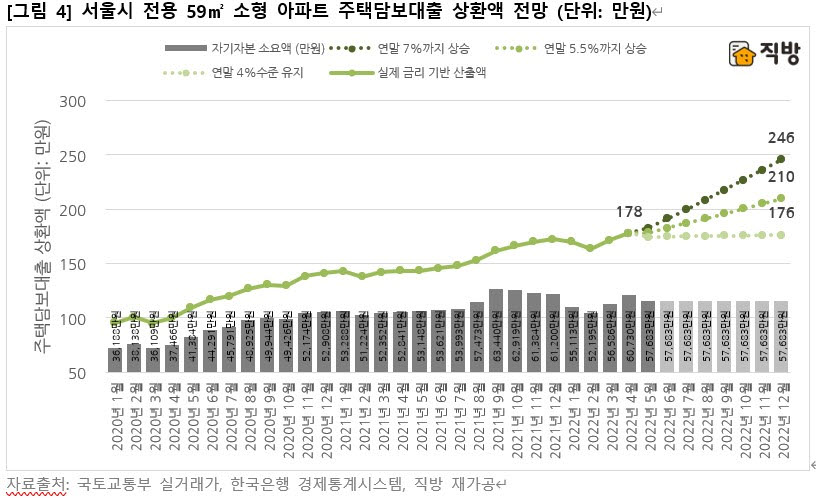

서울시 전용 59㎡ 소형 아파트의 2022년 평균 매매가격은 9억4604만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 5억7683만원, 대출금은 3억6921만원이다. 매매가격이 연말까지 유지될 경우 대출금리가 연말에 7%까지 상승할 때 월 대출 상환액은 246만원, 5.5%까지 상승할 때는 210만원, 4% 수준을 유지한다면 176만원으로 전망됐다. 만일 금리가 7%까지 오를 경우 2022년 4월 현재보다 월 상환액이 68만원, 약 38% 상승할 것이라는 결과이다.

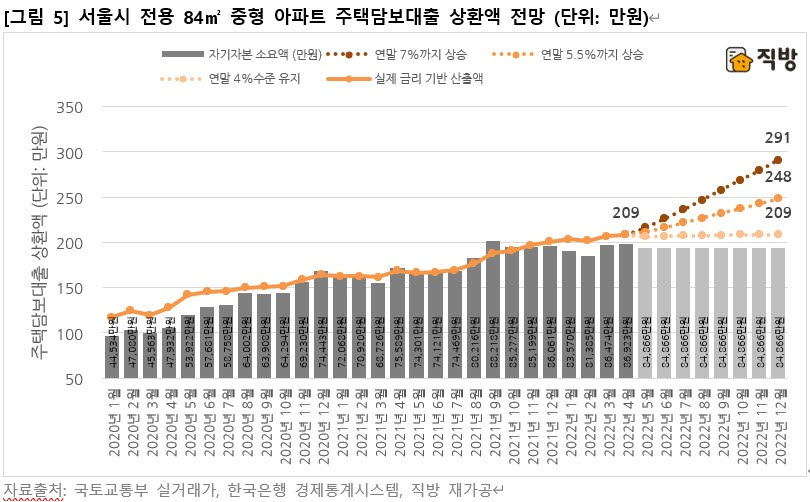

서울시 전용 84㎡ 중형 아파트의 경우 2022년 평균 매매가격은 12억8582만원이며, LTV 상한까지 주택담보대출을 받을 때 필요한 자기자본은 8억4866만원, 대출금은 4억3716만원이다. 이 매매가격이 연말까지 유지될 경우 금리가 연말에 7%까지 상승한다면 월 대출 상환액은 291만원, 5.5%까지 상승할 때 248만원, 4% 수준을 유지한다면 209만원으로 전망됐다. 금리가 7%까지 오를 경우 연말에는 2022년 4월 대비 월 대출 상환액이 82만원, 약 39%라는 높은 상승률을 보일 것으로 분석됐다.

통계청에서 전국 단위로 매 분기 발표하는 가계동향조사에 의하면 2021년 전국 가구 가처분소득은 363만원이며, 도시근로자가구의 경우 418.9만원이다. 2021년 전국 도시근로자가구 평균 가처분소득 대비 서울 아파트 매입 시의 월 주담대 상환액의 비율은 전체 면적 아파트에서 금리 4%일 때 45%이나, 금리가 7%까지 상승할 경우 62%로 평균소득의 과반을 넘는 것으로 나타났다. 금리가 7%까지 오르면 전용 59㎡ 소형 아파트의 경우에도 59%로 과반을 초과하고, 전용 84㎡ 중형 아파트에서는 69%로 계산돼 가처분소득의 70% 선에 근접하는 것으로 나타났다.

직방은 향후 금리인상이 지속될 경우 현재의 소득수준 대비 아파트 금융비용이 가계에 과도한 부담으로 작용될 수 있다고 전망했다.

직방 관계자는 “현재 미국발 금리상승으로 인해 시중 은행의 주택담보대출 금리가 올해 안으로 7%까지도 상승할 수 있다는 전망이 나오고 있어 아파트 매입수요 감소로 인한 아파트 가격 하락도 예상해볼 수 있다”고 말했다.

손지혜기자 jh@etnews.com