새해부터 실손의료 보험상품 보험료가 최대 9% 인상될 예정인 가운데 기존 1~3세대 가입자가 4세대 상품으로 갈아타면 1년 간 보험료를 50% 깎아주는 혜택이 주목받고 있다. 이 혜택은 올해 연말 종료될 예정이어서 가입자들이 득실을 두고 계산기를 두드리고 있다.

실손보험은 피보험자(가입자)가 병원 치료를 받은 뒤 부담한 의료비(급여 본인부담금, 비급여)의 일정 금액을 보장하는 상품이다. 지난 3월 말 기준 가입자만 3977만명에 달해 사실상 제2의 건강보험으로 불린다.

이런 실손보험은 판매 시기와 보장구조 등에 따라 1세대(구 실손), 2세대(표준화), 3세대(신 실손), 4세대 등으로 구분되는데 손보업계는 병원에 자주 가지 않으면 보험료가 저렴한 4세대가 유리하다는 점을 강조해 전환을 독려하고 있다. 4세대 상품은 1세대에 비해 70%, 2~3세대는 10~50% 보험료가 싸다.

보험업계는 새해에 실손보험료를 최대 9% 조정할 예정이어서 내년 보험료 차이는 더 커질 전망이다. 보험사 관계자는 “기존 상품 경우 매년 20% 이상 보험료를 올려야 하지만 물가 상승 우려 등을 감안해 10% 이내 인상 요율을 책정한 것으로 안다”고 전했다.

보험사가 실손보험을 인상해야 하는 건 매년 적자 규모가 쌓이는 구조 때문이다. 실손보험 적자는 2020년 2조5000억원, 지난해 2조8000억원을 기록했고 올해도 2조원 이상이 예상된다.

특히 도수치료, 백내장 수술, 체외충격파치료 등 비급여 항목 이용 사례가 빈번한 것이 실손보험 적자의 주범으로 꼽힌다.

그럼에도 전환율은 한자리수에 그친다. 세대별 실손보험 보유계약 비율을 보면 지난 9월 말 기준 4세대는 5.2%에 그친 반면에 1세대 24.9%, 2세대 44.3%, 3세대 25.5%로 집계됐다.

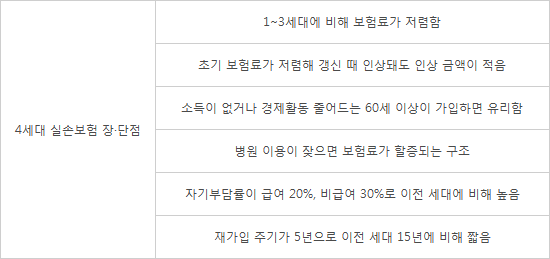

보험료가 싸다는 것 외에 4세대 상품 단점도 많다. 4세대는 보험료가 저렴한 만큼 병원 이용이 많으면 할증되는 구조로 설계돼 있다. 연간 받은 비급여 보험금이 300만원 이상이면 다음 해 보험료가 300% 할증된다. 병원을 많이 이용하게 되면 보험료가 급증할 수 있는 셈이다.

자기부담률에서도 차이가 난다. 예를 들어 1세대 손보 실손은 자기부담률이 0%인 데 반해 4세대는 주계약(급여) 항목 20%, 특약(비급여) 30%다.

1~3세대는 한 번 가입하면 재가입 주기가 15년인데 4세대는 5년으로 줄어든 점도 이전 세대 가입자들이 4세대 전환을 주저하게 하는 요인이다.

전환을 고려한다면 1년간 50% 추가 할인이 되니 올해 안에 하는 게 좋다. 특히 퇴직 후 소득이 없는 60세 이상은 4세대로 전환하는 게 낫다. 65세 남자 경우 1세대에 가입 중이면 평균 18만7000원을 내는데 4세대로 전환하면 3만7000원으로 보험료가 80%나 줄어든다.

[표]4세대 실손보험 장·단점 비교

김민영기자 mykim@etnews.com