관련 통계자료 다운로드 보험사 약관대출 잔액 추이

관련 통계자료 다운로드 보험사 약관대출 잔액 추이

일부 보험사가 보험계약대출(약관대출) 한도를 조이고 있다. 지난해부터 이어진 경기침체 우려로 혹시 발생할지 모르는 고객 부실에 대비하는 모습이다.

약관대출은 보험사가 가입자의 보험 해약환급금을 담보로 돈을 빌려주는 대출상품이다. 순수보장성 상품을 제외한 대부분 상품이 약관대출이 가능하고 통상 50~95% 범위에서 대출이 나온다. 신용등급 조회 등 대출 심사 절차가 없고 수시로 상환해도 중도상환 수수료가 없는 장점이 있다.

업계에 따르면 현대해상은 지난 2일 이 약관대출 한도를 기존 60%에서 보험계약 잔존만기(보험만기-대출일자)에 따라 대출 가능 비율에 차등을 두기로 했다.

해약환급금이 담보기 때문에 보험사 입장에선 손해 볼 일이 없다. 하지만 약관대출 이자연체 등으로 대출 원리금이 해약환급금을 초과하는 경우 고객 의사와 관계없이 보험계약이 해지될 수 있어 이를 미연에 방지하기 위해 한도를 변경했다.

현대해상 관계자는 “대출 가능 비율 변경은 보장재원에 한해서이고 보장재원은 보험만기에 가까워질수록 환급금이 감소하는 구조”라며 “보험기간 종료 시점에 가까워지는 보험계약대출 건의 리스크관리 차원”이라고 설명했다. 현대해상이 약관대출 비율을 변경한 건 이번이 처음이다.

적용 대상은 보장 해지환급금을 보유한 보장성 계약이다.

예를들어 단기납(보장받는 기간보다 보험료 내는 기간이 짧은 납입) 20년 이상 보험에 가입한 고객에겐 현재와 같은 60% 한도로 대출을 해주지만 보험료 납입 기간이 15년 이상~20년 미만인 경우 기존보다 10%포인트(P) 줄어든 50% 한도로 바뀌었다.

13년 이상~15년 미만이면 30%, 10년 이상~13년 미만은 약관대출 한도를 20%로 설정했다. 보험료 납입이 10년 미만 상품에 가입한 고객엔 대출을 한푼(0%)도 해주지 않는다.

전기납(보장받는 기간과 돈 내는 기간이 같은 납입 형태) 상품 한도도 낮췄다. 보험료 납입 기간이 10년 이상이면 기존과 같은 60%지만 납입 기간 5년 이상~10년 미만 50%, 3년 이상~5년 미만 30%, 1년 이상~3년 미만 20%, 1년 미만 0%로 각각 조정했다.

지난해 삼성화재도 일부 상품에서 약관대출 원리금이 해지환급금을 초과할 수 있다고 보고 한도를 60%에서 50%로 줄였다.

삼성화재 관계자는 “약관대출 대출금을 상환하지 못하면 보험 해지가 발생할 수 있어 한도를 조정했고 현재도 바뀐 비율을 유지하고 있다”고 전했다.

약관대출은 은행 대출이 어렵고 카드론, 저축은행 대출 금리는 부담되는 서민이 주로 찾는다. 경기가 어려울수록 수요가 늘어 대표적인 '불황형 대출'로 불린다. 지난달 말 기준금리 수준은 연 3.08~8.54%다.

아직까지 일부 보험사만 대출 한도를 조정했지만 앞으론 다른 보험사로 확대될 전망이다. 약관대출이 꾸준히 증가하고 있기 때문이다.

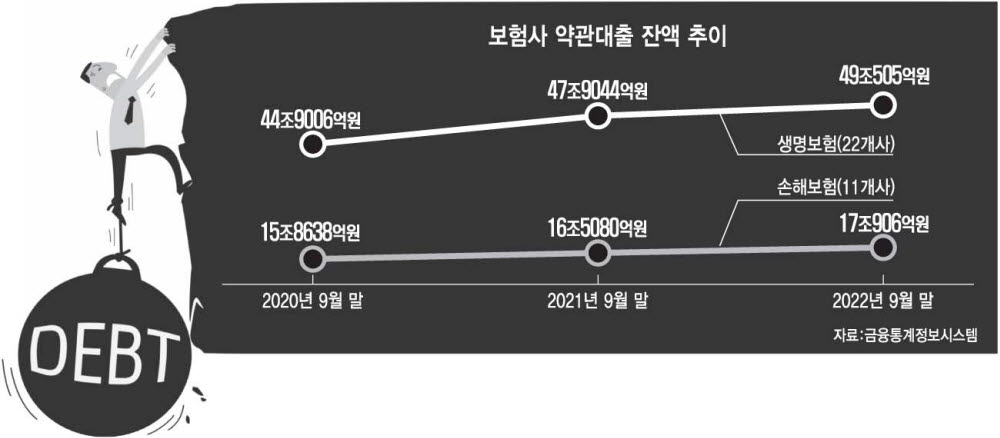

금융감독원에 따르면 지난해 9월 말 기준 보험사(생명+손해) 약관대출 잔액은 66조1411억원으로 2021년 9월 말 64조4124억원에 비해 1조7287억원(2.68%) 늘었다. 코로나19 발생 초기인 2020년 9월 말 60조7644억원에 비해 5조3767억원(8.88%)이나 증가했다.

김민영기자 mykim@etnews.com