실효성 있는 마이데이터 과금을 위해 현재 규정된 '정기적 전송'과 '비정기적 전송'의 구분 기준과 의미를 명확히 해야 한다는 의견이 제기됐다. 비정기적 전송이 전송의 90%를 차지하고 있어 현재 기준의 정기적 전송 과금은 실효성이 떨어질 수 있다는 분석이다.

9일 고려대학교 기술법정책센터와 법무법인 율촌이 개최한 '금융마이데이터의 도약을 위한 현안 분석과 과제' 세미나에서는 조재박 삼정KPMG 부대표가 마이데이터 과금 체계에 대해 이같이 제언했다.

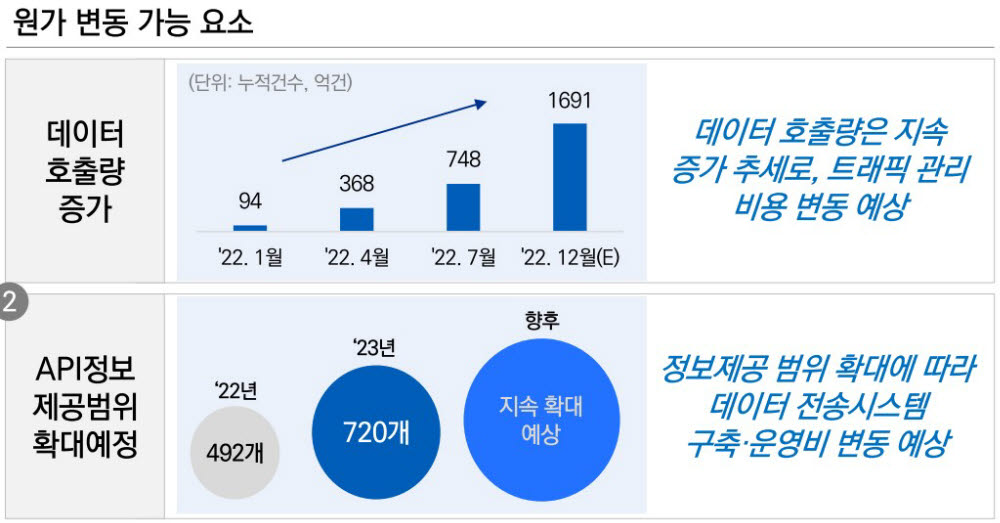

현행 신용정보법에는 “정기적으로 전송할 경우 필요한 범위에서 최소한의 비용을 본인신용정보관리회사가 부담하도록 할 수 있다”고 명시돼 있다. 그러나 실제 발생하는 정보전송 호출건수의 90%가 이용자 접속, 새로고침, 업데이트 시 발생하는 비정기적 전송에 몰려있다.

조재박 부대표는 “이같은 구조에서는 정기적 전송을 최소화하고 정보주체에게 비정기적 전송 호출을 유도할 가능성이 짙다”며 “실효성 있는 과금을 위해 범위나 기준에 대한 재정의를 고려할 필요가 있다”고 말했다.

조 부대표는 마이데이터 사업자의 재무 부담과 영업 여건 등을 고려해 사업자 매출액, 자산규모, 호출건수 등 사업자 여건에 따라 차등 부과하는 방안을 검토해야 한다고 제안했다. 과금 차이를 두기 위해 전송API 항목별 가치를 산정할 필요가 있다고 말했다.

마이데이터 사업의 수익화 기반을 마련하고 사업 모델을 활성화하기 위한 방안으로 상품 비교·추천·중개를 확대해야 한다고 봤다. 데이터 전송 실패에 따른 서비스 품질 저하가 없도록 인센티브 외에 마이너스 인센티브 장치도 고려해야 한다고 부연했다.

조영서 KB금융지주 전무는 “정보제공자의 정보 품질은 마이데이터 산업과 사업 지속성에 상당히 중요하므로 원가를 충분히 반영한 과금체계가 필요하다”며 “비정기적 전송이 과금에 포함되지 않으면 정보 품질 악화로 이어지는 악순환이 발생할 수 있다”고 말했다.

이정운 뱅크샐러드 변호사는 “시대에 맞는 데이터 유통·결합·활용을 촉진하고 시장을 키우는데 금융 마이데이터 과금이 미칠 영향을 더 세밀하게 살펴야 한다”며 “단위당 가격 책정은 사회적 비용 대비 혜택이 얼마나 있을지 가늠하기 어려우므로 기금운용 등의 방식도 고려해야 한다”고 제안했다.

배옥진기자 withok@etnews.com