중소벤처기업진흥공단이 벤처투자 확대 과정에서 지나친 안전 장치를 두면서 스타트업에 부담을 주는 것으로 나타났다. 보통주가 아니라 스타트업에 불리한 조건이 달린 종류주식으로 전환을 요구하며 보수적으로 투융자사업을 운영한다는 지적이다. 종류주식을 활발히 사용하는 벤처투자시장에서도 흔치 않은 사례다.

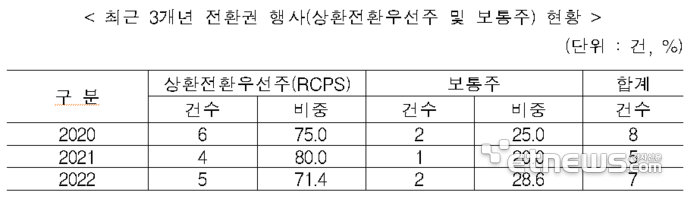

22일 김경만 더불어민주당 의원실이 중진공에서 제출받은 자료에 따르면 중진공이 발행한 전환사채(CB) 가운데 70~80%는 보통주가 아닌 상환전환우선주(RCPS)로 전환된 것으로 나타났다.

전환사채는 발행 당시에는 채권으로 취급되지만, 만기 도래 시 보통주로 전환할 수 있다. 투자자 입장에서는 성장성이 담보되는 스타트업이라면 주식으로 전환해 배당 및 자본이익을 얻을 수 있고, 회사에 손실이 나더라도 전환권을 행사하지 않고 원금과 이자로 돌려받을 수 있어 이익이다.

하지만 중진공 전환사채 계약 대부분은 보통주가 아닌 상환전환우선주(RCPS)로 전환주식 대상을 정하고 있는 것으로 나타났다. RCPS는 벤처투자업계에서 투자 위험을 줄이기 위해 주로 활용하는 투자 수단이다. 보통주와 마찬가지로 의결권, 배당권, 잔여재산분배권 등이 그대로 있는 경우도 대다수다. 이익잉여금이 발생할 경우 상환을 요구할 수 있을 뿐만 아니라 보통주로 전환이 가능해 주로 이용된다.

CB와 RCPS는 채권과 주식으로 각각 달리 취급하지만, 두 증권 모두 투자자 입장에서는 혹시나 모를 기업가치 하락과 상장 지연 등으로 늦어질 수 있는 회수 시점을 조율하기 위한 일종의 투자 '안전장치'로 쓰인다. CB나 RCPS 모두 통상 상장을 앞두고 자본이익을 얻을 수 있는 보통주로 전환한다.

하지만 정작 중진공이 발행하는 CB는 보통주로 전환하기 이전 RCPS라는 중간 단계를 거친다. CB 만기 도래 시점에도 얼마든지 보통주로 전환이 가능한데도 한 차례 더 안전장치를 두는 셈이다.

이러한 중진공 운영 방식은 보통주 중심으로 벤처투자를 유도하는 정부 방침과도 크게 벗어난다. 중기부는 지난 2018년 보통주 투자 비중에 비례해 추가 인센티브를 제공하는 방안을 발표하기도 했다. 고수익을 추구하면서도 여러 조건을 둬 원금과 이자는 보전할 수 있도록 하는 일부 민간 투자자의 '대출적 투자 관행'을 없애기 위해서다.

벤처투자업계 관계자는 “민간 벤처캐피털은 물론 산업은행 같은 정책기관에서도 전환사채를 RCPS로 바꾸고 거기서 다시 보통주로 전환하는 계약 사례는 거의 찾아보기 어렵다”고 말했다.

더 큰 문제는 이러한 중진공 계약 방식이 스타트업에게 압박이 된다는 점이다. 융자를 통해 장기 자금을 계속 조달해야 하는 스타트업 입장에서는 중진공 전환 요청을 거부하기가 쉽지 않다. 향후 추가 대출 과정에서 발생할 불이익을 우려해서다. 추가 펀딩 과정에서 중진공이 민간 VC와 동일한 조건으로 RCPS 전환을 요구하는 사례도 있어 VC 입장에서도 썩 달가운 일은 아니다.

김경만 의원은 “정책금융기관이 지나치게 보수적으로 자금을 운용하면, 민간시장에 잘못된 신호를 줄 수 있다”면서 “스타트업을 상대로 중진공이 이런 계약을 하는게 사실상 압박으로 느껴질 수 있다”고 지적했다.

류근일 기자 ryuryu@etnews.com