보험사들이 인터넷기업의 의무 가입 보험인 '개인정보보호 유출 피해보상 보험'에 대해 특정 업계에만 관행적으로 '바가지 요금'을 적용하고 있다는 주장이 제기돼 논란이다.

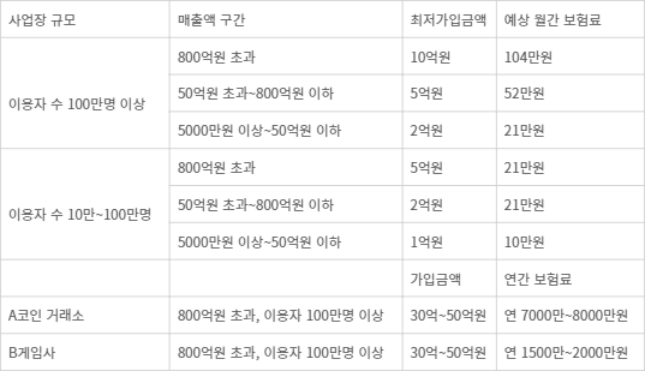

업계에 따르면 국내 가상자산거래소들은 비슷한 규모 정보기술 업계 대비 많게는 3~4배 이상 비싼 보험료가 책정된 것으로 확인됐다. 대형 게임사 등이 같은 상품에 해 연간 1500만~2000만원 수준의 보험료가 책정된 반면, 가상자산거래소는 같은 조건일 때 7000만~8000만원 규모로 보험료를 내고 있다.

지난 2020년 8월 5일부로 개정 시행된 '개인정보보호법'에 따라 이용자 1000명 이상 정보통신서비스 제공자는 정보보호 배상책임보험 가입이 의무화됐다. 100만명 이상 이용자나 800억원 이상 연매출을 내는 업체는 최대 10억원을 보장하는 보험에 가입해야 한다.

통상 동일 보험상품이라면 보상 대상이 되는 '서비스 이용자(가입자) 수'에 비례해 기업 보험료가 책정이 되는데, 비슷한 규모 이용자를 보유한 경우를 비교해도 보험료가 연간 수천만원 규모로 차이가 난 것이다. 보험료 책정 기준에 대해 공개된 자료가 없고, 가상자산거래소들 역시 보험료가 왜 타 업종 대비 비싼지 제대로 된 설명을 듣지 못했다고 지적했다.

보험사들이 해당 상품의 보험가입 자체를 잘 받아주지 않는 경향이 있어 거래소들은 사실상 '울며 겨자먹기'로 비싼 보험료를 부담할 수 밖에 없다고 토로했다.

한 가상자산거래소 관계자는 “가상자산 업종이 큰 노력 없이 돈을 버는 업종이라는 편견이 있다 보니, 보험업계는 물론 대부분 비용 책정에서 과도한 견적을 책정하는 사례가 빈번하다”며 “표준 보험료에 대한 코인업계 내부에서 정보 교환도 없다보니 모르고 당해온 측면이 있다”고 말했다.

가상자산 업계가 업력이 짧은 편이고 운영 기간에 비해 개인정보 유출 사건 발생 빈도가 높았던 것은 사실이다. 개별 기업마다 보안 역량이나 투자 규모가 다른데, 이를 업종으로 묶어 과도한 보험료를 책정하는 것은 불합리한 연대책임이라는 것이 가상자산 업계의 불만이다.

빗썸의 경우 2017년 4월에 약 3만명 개인정보가 유출되는 사고가 발생해 벌금 3000만원 판결을 받은 바 있고, 현재는 폐업한 올스타빗 역시 2018년 내부 직원 정보와 일부 개인정보가 유출됐다.

특히 중소 거래소의 경우 최소한의 보안 체계도 갖추지 않은 사례도 있었는데, 한때 일 거래량 기준 국내 1위를 차지했던 코인제스트는 회사가 폐업할 당시 임금 미지급 등에 불만을 품은 직원이 이용자 수십만명 분 개인정보 DB를 엑셀파일을 통째로 빼돌린 정황이 드러난 바 있다.

보험사 관계자는 “해외 재보험사가 산정해주는 업종 요율이 보험료 책정 근거가 되는데, 가상자산 업계의 경우 과거에 사고가 많았다 보니 손해율을 높게 책정된 것이 높은 보험료의 원인으로 보인다”고 설명했다.

이형두 기자 dudu@etnews.com