신용점수 조회 후 이용한 대출 조회 서비스로 인한 대출 실행 거부 사례가 확산되고 있다. 대출 비교 추천 서비스가 활성화되는 가운데, 초기 대출 비교 페이지 외에는 대출 실행 관련 경고 문구가 없어 소비자 주의가 요구된다.

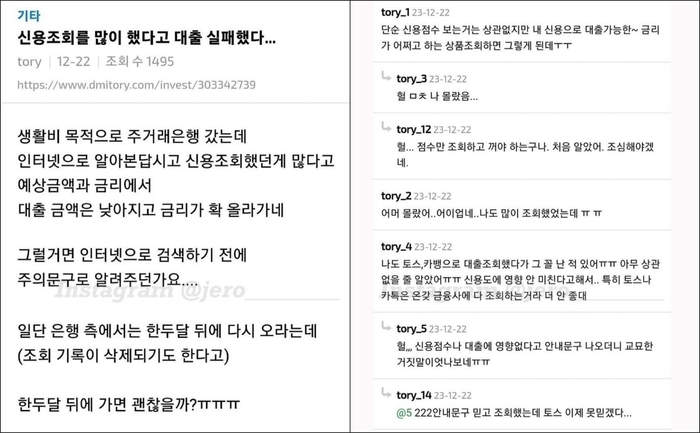

최근 커뮤니티와 사회관계망서비스(SNS)에는 '신용점수를 조회했다가 대출을 실패했다'는 사례가 퍼지고 있다. 이용자들은 신용점수 조회를 여라차례 했다가 대출 금액이 낮아지고 금리가 높아졌다고 토로했다.

실상은 '신용점수 조회'가 아닌 '대출 조회'와 관련있다. 신용점수 조회는 신용점수 등락이나 대출 여부에 영향을 미치지 않는다. 하지만 신용점수 조회 이후 이어지는 '대출 조회' 서비스를 단기간에 과다 이용하면 대출 실행에 불이익으로 작용할 수 있다. 대출 심사에서 탈락했다고 인지하거나, 사기 대출 일종인 중복 대출 위험성이 있다고 보고 비대면 대출을 제한하기도 한다. 플랫폼에서 수십여개의 금융사 대출을 조회하더라도 조회는 '1건'으로 인정되지만, 단기간에 여러 개 플랫폼에서 대출 조회 서비스를 이용하면 대출 과다 조회로 인식돼 대출 실행 여부에 영향을 미칠 수 있다.

대출 비교·추천 서비스가 활성화되며 관련 사례도 늘어나고 있다. 신용점수관리 등 서비스를 제공하고, 이후 개인 맞춤형 대출 조회 서비스를 제공하는 핀테크 서비스가 확산되는 추세다. 신용점수 조회만으로는 신용점수에 영향이 없다는 점을 강조한 후, '신용점수에 맞는 대출 상품 비교하기' '내 신용점수로 갈아탈 수 있는 대출 조회하기' 등 대출 조회 서비스로 연결하는 식이다.

편리한 맞춤형 대출 조회가 가능해지며 대출이 필요하지 않은데도 대출을 조회하는 경우도 다반사다. 특히 '대출 갈아타기' 출시 이후 플랫폼별 입점 은행과 상품이 달라 단기간에 여러 플랫폼에서 대출 조건을 조회하는 사용자들도 늘어나고 있다.

과다 대출 조회 관련 주의 사항이 미비해 각별한 소비자 주의가 요구된다. 플랫폼들은 대출 비교 조회 서비스 첫 페이지 하단에 주의사항을 안내하지만, 신용점수 조회 후 대출 조회 서비스로 넘어가는 과정에서는 별도 경고가 부재하다. FAQ나 서비스 관련 질의응답에 '단기간에 여러 곳에서 대출 조건을 과다하게 조회하면 대출 가능성에 영향을 줄 수 있다'고 명시하지만, 이를 직관적으로 인지하기는 쉽지 않은 상황이다.

다만, 과다 조회로 대출 실패 시에도 일정 기간이 지나면 대출 조회 이력이 사라져 대출 신청이 가능해진다. 신용등급에는 영향을 미치지 않지만 당장의 대출 실행에는 영향을 미칠 수 있어 주의가 필요하다.

정다은 기자 dandan@etnews.com