“일본과 독일 등은 지역경제와 고용을 이끄는 장수기업을 지원하기 위해 조세 부담을 완화하고 있습니다. 한국은 현실과 동떨어진 제도 탓에 가업 승계는 커녕 오히려 회사 매각을 고민해야 하는 현실입니다.”

한국경제 근간인 중소기업계가 세대교체라는 숙제를 맞았다. 안정적으로 경영권을 승계한 뒤 급변하는 경영환경에 대응해야 하지만, 부담이 크고 예측도 어려운 증여·상속 제도가 발목을 잡고 있다. 업계는 공동창업, 사업무관자산 적용 명확화 등 현실을 반영한 기업승계 지원 세제 개편이 시급하다고 호소한다.

일각에서는 가업승계가 '부의 대물림'이라고 지적한다. 그러나 가업승계는 일반 상속과는 전혀 다르다. 기업을 이어받아 유지하고, 성장시키는 과정에서 경제에 많은 긍정적 효과를 만든다. 그동안 축적한 기업가치를 이어가고, 고용과 부가가치를 창출하며 국가 경제에도 기여한다.

중소벤처기업부와 중소기업중앙회가 발표한 2022년 기준 중소기업 실태조사에 따르면 최고경영자(CEO)가 60세 이상인 사업체 비중은 27.6%를 기록했다. 디지털 전환이 시대적 화두지만 중소기업은 고령화가 진행 중인 셈이다.

중소기업 최고경영자 입장에서 가장 먼저 떠올리는 선택지는 가업 승계다. 단기 실적에 좌우되지 않고 장기적인 안목에서 책임경영이 가능하기 때문이다. 프랑스 루이뷔통모에헤네시(LVMH), 이탈리아 페레로, 일본 토요타 등이 대표적인 가족기업이다.

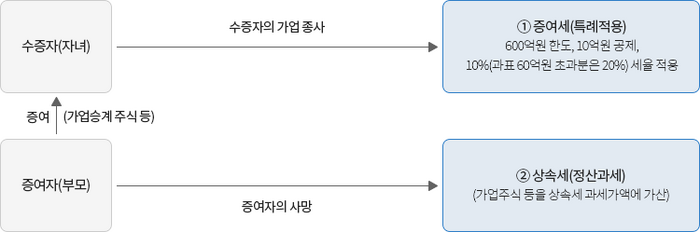

우리 정부 역시 경영권을 원활하게 이전하도록 중소기업 가업승계 지원제도를 운영하고 있다. 최대 600억원 상속공제 또는 증여세 과세특례를 제공하고, 20년까지 분할 납부할 수 있다.

그러나 제도가 현실을 반영 못 해 여전히 세부담이 막중하다고 업계는 토로한다. 공동 창업기업의 가업상속공제 활용제한이 대표적이다. 현행 상속세 및 증여세법 시행령은 한 기업의 최대주주가 복수여도 가업승계 지원 세제 혜택은 1인에게만 부여한다.

예를 들어 친구 관계인 공동창업자가 5대5로 지분을 나눠 경영하던 도중 한 명이 먼저 사망해 가업상속공제를 활용하면, 다른 창업자 자녀는 최대 50%인 상속세를 고스란히 납부해야 한다. 지원 세제 활용에 제약이 생겨 기업분할 등 부작용을 낳을 우려가 있다.

이러한 이유로 가업상속공제 활용이 어려운 상황에 놓인 김효진 동일전선 전무는 “협업 용이 등의 장점으로 공동창업은 지속 증가해왔는데 앞으로 가업 승계 문제가 대두될 것”이라면서 “형평성 관점에서라도 다른 최대주주도 가업승계 지원세제를 활용할 수 있도록 제도 개선이 절실하다”고 밝혔다.

사업무관자산 규정도 시급한 개선 과제로 꼽힌다. 가업상속공제 금액은 가업 해당 법인 주식에서 비사업용 토지, 업무 무관 부동산 등 사업무관자산을 차감한 비율을 곱해 계산한다. 그런데 종업원에게 임대 중인 공동주택이 사업자산인지를 두고 국세청과 조세심판원의 해석이 엇갈린다. 주가연계증권(ELS)을 비롯한 장기금융상품, 임직원 복지용 대여금 등을 경영현실에 맞게 판단해야 한다는 지적이 나온다.

한국이 불명확한 제도와 세부담으로 혼란을 겪는 사이 해외는 가업승계를 적극 지원하고 있다. 지난 2008년 경영승계원활화법을 제정한 일본은 2018년에는 특례사업승계제도를 도입해 상속·증여세 전액을 납부 유예 또는 면제해준다. 독일은 승계기업이 지분과 임금을 유지하면 상속세율을 85% 이상 공제, 실질 부담 세율이 4.5%에 불과하다. 100년 이상 지속하는 가족기업에 대한 신뢰가 형성됐기 때문이다.

2세 경영인인 여상훈 빅드림 실장은 문구·사무용품 유통기업을 온라인 시장으로 이끌어 매출을 세 배 이상 키우고, 초등학생용 과학·기술·공학 교구 제조 신사업을 창출했다. 여상훈 실장은 “국내에 창업지원 사업은 많지만 가업승계는 경영지원 제도가 거의 없다”면서 “기업이 신시장에 적극 진출할 수 있도록 업종변경의 문을 열고 안정적 경영을 위한 인센티브도 모색해야 한다”고 말했다.

송윤섭 기자 sys@etnews.com, 박윤호 기자 yuno@etnews.com