금융당국에 따르면 홍콩 H지수 주가연계증권(ELS) 투자 손실 배상 비율은 20%~60% 사이에 몰릴 것으로 관측된다. 배상액 산정 과정에서 ELS를 실질적으로 이해하고 투자했는지 여부가 중요한 기준으로 작용한다.

이세훈 금융감독원 수석부원장은 11일 “홍콩 H지수 주가연계증권(ELS) 투자 손실 배상비율은 다수 사례가 20∼60% 범위 내에 분포하지 않을까 생각한다”면서 “DLF 사태 때와 비교해 상품 특성이나 소비자환경 변화 등을 감안할 때 판매사 책임이 더 인정되긴 어려울 것으로 본다” 고 말했다. 과거 파생결합펀드(DLF) 사태 때 손실 배상비율은 20∼80%, 이 중 6개 대표사례에 대해서는 40∼80%였다.

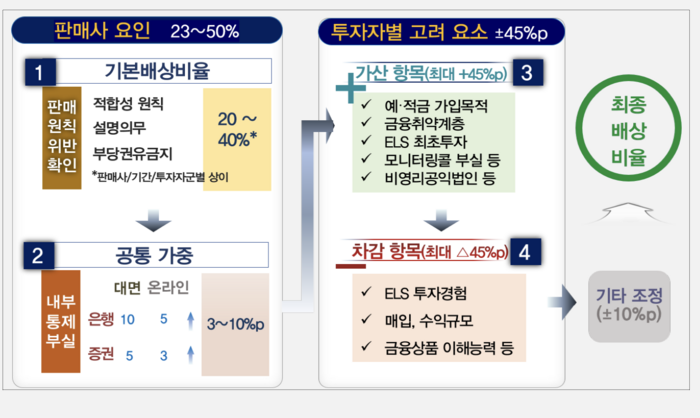

금감원 관계자는 “40만 계좌 전체를 확인한 상태는 아니지만, 일방 책임만 인정돼 투자손실 100%를 배상해줘야 하는 사례가 나올 수 있다”면서 “다만, ELS는 정형화된 상품이고, 금융소비자보호법 시행으로 기본적 판매절차 등도 갖춰져 평균 판매사 배상책임은 DLF 사태 때보다 낮아질 것”이라고 전망했다.

연령대와 과거 ELS 투자 경험, 가입목적, 가입금액에 따라 배상비율이 크게 달라진다. 예적금 가입 목적 고객이면 10%p, 금융취약계층은 5~15%p , ELS 최초 투자자는 5%p, 판매사 모니터링콜 부실시 5~10%p, 비영리공익법인이면 5%p씩 배상 비율이 높아진다. 반면, ELS 투자 경험이 잦으면 최대 25%p, 매입·수익 규모가 크면 15%p까지 차감된다. 금융상품 이해 능력이 있다고 판단될 경우에도 5~10%p 차감한다.

예를 들어 80대 초고령자 H씨는 은행에서 ELS 상품 5000만원을 가입할 당시 은행 설명의무 위반 등 불완전판매 사실이 발생했다. 이 경우 금감원은 손실액 70% 수준 배상을 예상했다. 40대 중반 전업주부인 L씨는 중증질환 진단금을 치료비 목적 예치를 위해 2021년 2월경 은행 지점을 방문해 직원으로부터 상품을 소개받고 ELS에 가입했다. 해당 은행은 ELS 상품을 설명하면서 투자위험 일부를 누락하고 설명의무 위반했다. 금감원은 이 경우 L씨 손실에 대한 배상비율은 60% 내외 수준으로 예측했다.

반면, 30대 I씨는 은행에서 ELS 상품 4000만원을 가입할 당시, 적합성 원칙 위반 등 불완전판매 사실이 발생했지만 손실액 45% 수준에서 배상이 예상된다.

은행권에서 국민·신한·하나·농협·SC제일은행 등 5개 은행 홍콩 ELS 만기 도래 원금은 올해 1월부터 이달 7일까지 2조3021억원으로 집계됐다. 이 중 손실액은 1조2079억원으로, 확정 손실률 평균은 약 52.5%다.

올해 상반기 국내 금융권 홍콩H 관련 ELS 만기 상환 금액은 10조원 넘는다. 현재 손실률을 적용하면 상반기에만 5조원이 넘는 손실이 발생할 수 있다. 월별 H지수 ELS 만기 상환 금액은 1월 9172억원에서 2월 1조6586억원, 3월 1조8170억원, 4월 2조5553억원, 5월에는 1조5608억원, 6월에는 1조5118억원이 예정되어 있다.

금융당국은 분쟁조정안을 적용하면 은행 손실부담 규모가 크지 않을 것으로 전망했다. 금감원 관계자는 “현재로선 은행손실부담 규모를 확정 예측하기 어렵다”면서도 “다만 지난해 말 기준(잠정) 국내 시중은행 보통주자본비율이 14.05%로 규제비율(8%)을 크게 상회하고 수익성도 견조해 분쟁조정 영향은 제한적일 것”이라고 말했다.

김시소 기자 siso@etnews.com