보험계약의 원가를 고려하면 보험사의 절반 이상이 마이너스(-) 이익률을 기록하고 있는 것으로 나타났다. 특히 주가 영향과 이자 부담이 큰 계약을 다수 보유한 생명보험사는 전멸 수준이다.

전자신문이 국내 보험사(생명보험 22개사, 손해보험 19개사) 손익계산서를 취합한 결과 31개사에서 보험계약이익률이 마이너스로 나타났다.

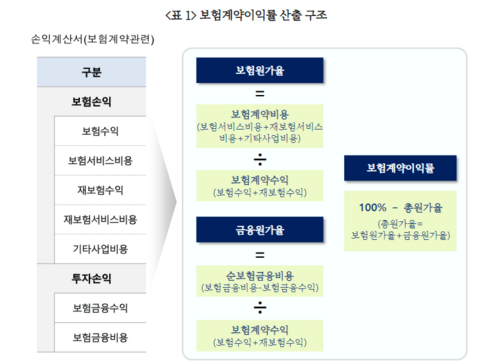

보험계약이익률은 제조업 등 다른 산업에서 활용되고 있는 수익성지표 '매출총이익률'과 유사한 개념이다. 보험사가 가입자로부터 인수한 계약에서 보험 및 금융원가를 제외하고 거둬들인 이익의 비율을 말한다.

보험계약이익률이 마이너스라는 건 보험사가 보험계약의 △사업비 △손해율 △유지율 △이자부담 △주가변동으로 인한 변액보험 손실 등의 요소를 고려했을 때 손실을 보고 있다는 의미다.

업권별로는 특히 생보업계의 손실이 큰 것으로 나타났다. 지난해 16.77%의 이익률을 기록한 라이나생명을 제외하고는 전부 마이너스 이익률을 기록했다.

같은기간 자산 기준 생명보험 빅3(삼성·한화·교보생명)에선 교보생명의 보험계약이익률이 -115.05%로 가장 낮았다. 이어서 삼성생명은 -90.16%, 한화생명이 -75.56%다.

전문가들은 보험계약의 기간이 10년 이상으로 길고 금리의 영향을 크게 받는 생보사 상품의 특성상 금융원가가 높게 책정되고 있다고 분석한다. 또 주가로 인한 변액보험 손실도 금융비용에 포함된다. 종신보험, 저축성보험, 변액보험 등에서 보험수익 대비 나가는 이자 부담이 크다는 해석이다.

손보업계에선 19개 회사중 9개사가 마이너스 이익률로 나타났다. 회사별로는 롯데손보가 18.82%의 보험계약이익률을 기록해 전 보험사를 통틀어 가장 높았다.

자산 기준 상위 5개사(삼성·DB·현대·메리츠·KB) 중에선 메리츠화재의 보험계약이익률이 9.80%로 가장 높았다. 이어서 DB손보 5.10%, 삼성화재 3.69%, KB손보 0.93% 순이며 대형사 중에선 현대해상(-1.91%)만이 마이너스 이익률을 기록했다.

대부분의 손해보험사에선 금융원가보다 보험원가가 높게 나타났다. 마이너스 이익률을 기록한 손보사는 실손보험 등 손실부담계약이 많거나, 사업비를 많이 소비하고 있는 것으로 풀이된다.

한 보험계리 전문가는 “신 국제회계기준(IFRS17) 시행으로 손익계산서를 통해 보험계약의 원가를 계산하고 이익률을 도출할 수 있게 됐다”며 “향후 안정적인 보험계약이익률을 유지하기 위해선 손해율, 유지율, 사업비율 등 효율지표 관리를 통한 최적가정의 개선과 손실부담 계약을 최소화하는 것이 중요하다”고 말했다.

한편 보험계약이익률은 보험이익만 고려하는 보험계약마진(CSM)을 보완하기 위해 고안된 수익성 지표다. 보험계약의 보험원가는 CSM이나 당기순익에 반영되는 반면, 금융원가는 기타포괄손익과 당기손익에 반영되고 있다.

보험사들의 손실이 당장의 당기순이익으로 드러나지 않더라도 자본이나 미래이익에 반영될 수 있다는 의미다.

박진혁 기자 spark@etnews.com