생명보험사들이 당기손익에 영향을 미치는 자산을 축소하고 있는 것으로 나타났다. 회계전환 이후 급격히 확대된 손익변동성을 관리하고 있는 것으로 풀이된다.

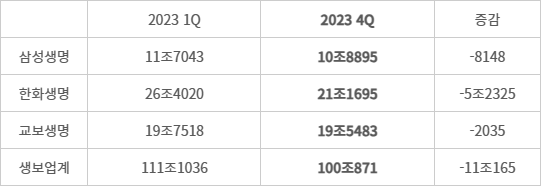

금융감독원에 따르면 지난해 말 생보사 당기손익 공정가치측정금융자산(FVPL)은 총 100조871억원으로 집계됐다. IFRS9으로 회계제도가 변경된 직후인 지난해 1분기(111조1036억원)보다 11조원 이상 자산이 줄었다.

주요 회사별로는 한화생명이 FVPL을 1분기 26조4020억원에서 연말 21조1695억원까지 5조원 이상 대폭 축소한 것으로 나타났다.

같은 기간 삼성생명은 FVPL을 11조7043억원에서 10조8895억원으로 8000억원 가량 줄였으며, 교보생명은 19조7518억원에서 19조5483억원까지 약 2000억원 감축했다.

전문가들은 손익변동성을 정상화하기 위해 보험사들이 조치를 취하고 있다고 해석한다. IFRS9 전환 이후 기존 수익증권이 FVPL로 대거 편입되면서, 금리에 따라 순이익이 요동칠 가능성이 커지자 운용자산 포트폴리오를 조정하고 있다는 분석이다.

회계제도가 변경되기 전 보험사들은 보유한 채권이나 주식 등 금융자산을 보유한 의도에 따라 자체적으로 분류해 왔다. IFRS9에선 보험사의 가치판단이나 전략이 개입될 여지가 매우 적다. SPPI테스트(현금흐름 테스트)를 통해 금융자산이 분류돼서다.

SPPI테스트에선 일정 기준에 따라 보험사가 보유한 금융자산을 FVPL, FVOCI(기타포괄손익 공정가치측정금융자산), AC(상각후원가측정자산) 등 세가지로 나눈다. 이중 수익증권 등 FVPL로 평가되는 자산이 손익에 영향을 준다.

대부분의 보험사가 안정화를 위해 FVPL의 비중을 줄이고 있지만 일부 보험사에선 해당 자산이 늘어나며 손익변동성이 확대됐다는 지적도 나온다.

회사별로는 푸본현대생명 FVPL이 지난해 1분기 2조623억원에서 연말 2조3396억원까지 약 3000억원 증가해 생보사 중 가장 크게 늘었다. 같은 기간 전체 자산에서 FVPL이 차지하는 비중도 11%에서 13%까지 확대됐다.

이어서 △ABL생명 2017억원 △KB라이프 1646억원 △AIA생명 1233억원 △메트라이프 1221억원 등의 순으로 FVPL이 증가했다.

한 보험사 관계자는 “전체적인 자산이 증가하면서 FVPL이 늘어난 것이 아니라 자산 내 차지하는 비중까지 늘었다면 손익변동성이 확대된 것으로 해석할 수 있다”며 “보험업계가 대부분 FVPL을 축소하고 있는 상황”이라고 말했다.

박진혁 기자 spark@etnews.com