생명·손해보험사 중 교보라이프플래닛과 에이스손보 계약 유지율이 가장 낮은 것으로 나타났다.

보험계약 유지율은 보험가입 후 일정 기간 경과까지 계약이 유지되는 비율을 말한다. 보험사의 장기 완전판매 지표로 유지율이 낮은 회사는 계약건전성이 좋지 못하다고 해석할 수 있다.

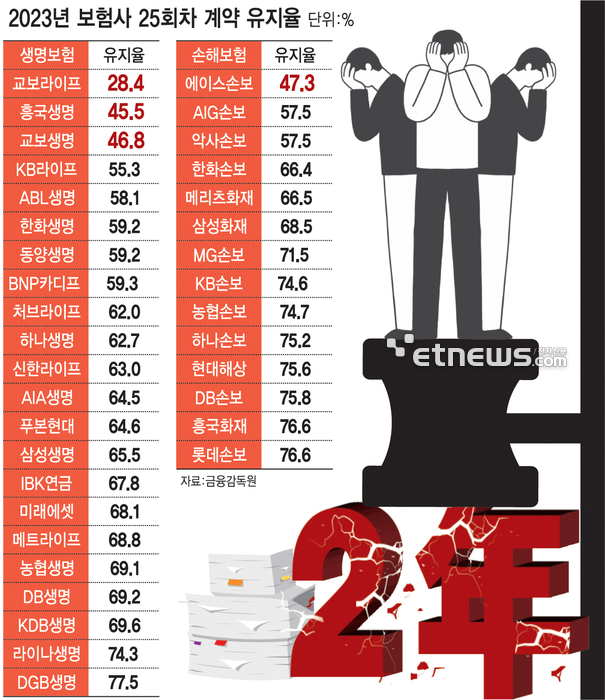

1일 금융감독원에 따르면 지난해 교보라플의 13·25회차 보유계약 유지율은 각각 65.0%, 28.4%로 생보업계 최하위를 기록했다.

흥국생명 25회차 유지율이 45.5%, 교보생명은 46.8, KB라이프생명이 55.3% 등으로 뒤를 이었으나 교보라플이 압도적으로 낮았다.

25회차 유지율이 50%라는 건, 월 보험료를 25번째로 납부하는 시점(25개월차)에 계약이 절반밖에 남아있지 않았다는 의미다.

손보업계에선 에이스손보 25회차 유지율이 47.3%로 유일하게 50%를 밑돌았다. 이어서 △AIG손보 57.5% △악사손보 57.5% △한화손보 66.4% 등이다.

보험사들은 전반적으로 계약 2차년도에 유지율이 급격히 떨어지는 것으로 나타났다. 특히 생보사 평균 계약유지율은 13회차(1년)에 83.2%를 기록했다가 25회차(2년) 60.7%, 37회차(3년)엔 53.5%로 하락했다. 손보사는 13회차 86.3%, 25회차 71.6%, 37회차가 61.9%다.

업계는 저축성보험 비중이 높은 생보사의 유지율이 저조하게 나타나고 있는 것으로 본다. 최근 고금리 기조가 지속되면서 과거 가입했던 저금리 상품을 해지하고 이탈하는 소비자가 많아졌다는 해석이다.

교보라이프플래닛 관계자는 “당사 저축보험 상품이 가입 후 언제 해지하든지 환급률이 100%가 넘도록 개발돼 해지가 높게 나타나는 면이 있다”며 “지난해부터는 저축성 비중을 줄이고 보장성 보험을 늘리기 위한 전략을 전개하고 있어 유지율이 정상화될 것으로 예상하고 있다”고 설명했다.

다만 감독당국은 보험사 2차년도 해지 증가를 경계하고 있다. 일부 영업조직에서 수당 환수 기간(통상 15~24개월)이 끝나는 시점에 보험 갈아타기를 유도하고 수수료만 챙기는 식의 영업이 횡행하고 있어, 소비자 피해가 우려된다는 지적이다.

지난달에는 유지율이 낮은 보험사 '핀셋 점검'을 예고하기도 했다. 금감원은 불완전판매 방지를 위해 유지율 개선계획을 징구하고 개선여부에 대한 사후관리를 강화할 계획이다.

한편 지난해 금융당국은 보험업감독규정 시행세칙 개정을 통해 보험계약금액으로 계산하던 유지율을 연납화보험료(APE) 기준으로 변경했다. APE는 가입자별 보험료 납입방식의 차이를 1년 단위로 조정한 지표다. 보험사들은 단기납, 일시납 등 가입 초기에 보험료가 쏠리는 보험상품의 보험료도 1년으로 환산해 유지율을 산출하고 있다.

박진혁 기자 spark@etnews.com