신 건전성제도 시행 1년을 맞은 보험사들이 지급여력비율(K-ICS·킥스 비율) 공시를 완료했다. KDB생명, 푸본현대생명, IBK연금보험, MG손해보험은 자본건전성이 부실한 것으로 나타났다.

K-ICS 비율은 보험사의 보험금 지급 능력을 나타내는 건전성 지표로 요구자본 대비 가용자본으로 산출한다. 보험업법상 최소 기준치는 100%이며, 금융감독원은 150% 이상을 유지할 것을 권고하고 있다.

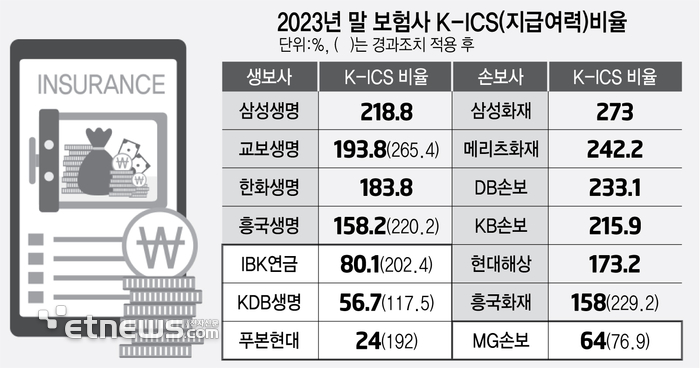

2일 전자신문이 보험사 지급여력 공시를 취합한 결과 지난해 말 기준 총 4개 보험사(생명보험 3곳, 손해보험 1곳)의 경과조치 전 K-ICS 비율이 100% 밑으로 나타났다.

킥스 비율이 100% 미만이라는 건, 보험금 청구가 한번에 쏠리는 상황이 발생했을 때 보험사가 가입자에게 보험금을 온전히 지급하지 못할 수 있다는 의미다.

생보사 중엔 푸본현대의 경과조치 전 K-ICS 비율이 24%(경과조치 적용시 192%)로 가장 낮았다. KDB생명은 56.7%(117.5%)로 경과조치 적용 후에도 건전성 수치가 150%를 밑돌았다. IBK연금보험도 80.1%(202.4%)로 뒤를 이었다.

경과조치는 신제도 연착륙을 위해 금융당국이 보험사의 부담을 완화해 준 조치다. 당국은 보험사로부터 경과조치를 신청받아, 적기시정조치를 유예하거나 부채 증가를 점진적으로 인식하는 것을 허용하는 등 편의를 봐주고 있다.

현재 보험사 19곳(생보 12, 손보 6, 재보험 1개사)이 경과조치를 신청했으며, 해당 보험사들은 경과조치 적용 전·후의 지급여력비율을 함께 공시하고 있다.

손보업계에서 MG손보는 유일하게 경과조치 전과 후 K-ICS 비율이 100%를 넘기지 못하고 있다. 지난해 말 기준 MG손보 K-ICS 비율은 경과조치 전 64%, 경과조치 후 76.9%로 나타났다. 금융위원회는 지난 2022년부터 MG손보를 부실금융기관으로 지정해 관리하고 있다.

위 보험사들 경우 적극적인 자본 관리가 필요하다는 지적이 나온다. 한 보험사 관계자는 “100% 미만 보험사는 원래 같았으면 당국 관리 대상이지만 경과조치로 여유가 생겼다”면서도 “다만 경과조치는 효과가 점차 감소하게 설정돼 있어 채권발행이나 유상증자 등 자금 확충이 필요하다”고 말했다.

제도도입 초기(2023년 1분기) K-ICS 비율이 낮아 경과조치를 신청한 흥국생명·화재(당시 105.4%, 132.3%)는 1년 만에 건전성 수치를 권고치 이상으로 끌어올리는데 성공했다. 지난해 말 기준 흥국생명·화재의 경과조치 전 K-ICS 비율은 각각 158.2%, 158%다.

대형 보험사들은 모두 준수한 수준으로 건전성을 관리하고 있는 것으로 나타났다. 자산 기준 생명보험 빅3에선 삼성생명의 K-ICS 비율이 218.8%로 가장 높았다. 한화생명은 183.8%, 교보생명이 193.8%(경과조치 후 265.4%)를 기록했다.

손해보험 상위 5개사에선 삼성화재가 273%로 가장 우수한 건전성 비율을 유지하고 있다. 이어서 메리츠화재 242.2%, DB손보 233.1%, KB손보 215.9%, 현대해상 173.2% 순이다.

박진혁 기자 spark@etnews.com