기업 밸류업 프로그램 일환인 기업가치 제고 가이드라인 확정안 발표를 앞두고 투자업계와 상장사 반응이 크게 갈리고 있다. 투자업계는 한국 증시 투자 관행을 바꿀 수 있는 방안이라며 환영 일색인 반면 상장사는 부담만 가중시킨다며 불만을 호소한다. 지배구조, ESG 등 상장사의 각종 공시 부담이 더해지는 상황에서 뚜렷한 인센티브가 주어지지 않는다면 실질적 기업가치 제고 없이 시늉에만 그치게 될 것이란 지적이다.

19일 관련 업계에 따르면 금융투자협회와 증권 유관 기관은 오는 28일 자본시장 밸류업 국제세미나를 열고 국내외 투자자에게 한국의 자본시장 밸류업 정책을 알릴 계획이다. 자본시장연구원에서도 오는 31일 일본 자본시장 개혁 특징과 정책적 시사점을 주제로 세미나를 개최한다. 한국거래소 역시 정은보 이사장 취임 100일을 맞아 기자간담회 개최는 물론 이사회·공시담당자 대상 안내·교육 프로그램 등을 가동하며 밸류업을 알리는데 집중하고 있다.

기업 밸류업 프로그램은 일본 사례를 벤치마킹해 고질적인 한국의 증시 저평가를 해소하고, 중·장기 발전을 위해 금융당국이 연초부터 꺼내든 정책이다. 상장기업이 기업가치 제고 계획을 통해 향후 회사의 미래 발전 상황을 적극적으로 알려 주주와 시장참여자와 소통하도록 하는게 핵심이다.

증권사, 자산운용사 등 금융투자업계는 물론 연기금과 금융기관, 외국인 투자자까지도 정부 정책 방향을 반기는 분위기다. 실제 이달 초 기업가치 제고 계획 가이드라인 초안 공개 이후 이어진 금융투자업계 대상 간담회에서는 등 호의적 반응이 주를 이룬다. 투자 결정에 필요한 정보를 추가로 제공받을 수 있어서다. 금융사들이 선제적으로 자사주 소각과 주주환원을 통한 기업가치 제고에 나선 것도 기관 및 개인투자자 자금을 운용하기 위해서는 주주와 투자자의 평판이 무엇보다 중요하기 때문이다.

반면 정작 상장사 반응은 차갑다. 지난 13일 거래소가 상장사 10곳 사내이사를 대상으로 실시한 가이드라인 설명회에서도 이런 반응은 여실히 드러났다. 주주 입장을 대변하는 이사회의 역할을 보다 확대하는 것이 밸류업 프로그램 핵심이지만, 정작 이사회 참여자 대부분은 강제성이 없다는데 안도하는 분위기가 역력했다.

한 대형 상장사 관계자는 “국내 대기업 특성상 사외이사가 경영자나 사내이사 내부 의사결정을 뒤집거나 반대할 만큼의 전문성을 갖추기란 쉽지 않다”면서 “그나마 국민연금 같은 연기금이 대부분 지분을 가진 일부 대기업을 제외하고는 이사회의 역할 자체가 제한적일 수 밖에 없다”고 지적했다.

실제로 삼일PwC 거버넌스센터가 발간한 '2023년 이사회 트렌드 리포트'에 따르면 국내 자산총액 1조원 이상의 비금융 상장사 267곳 사외이사 967명 가운데 40%는 전·현직 교수가 차지하고 있다. 학계 출신 조차도 상당수는 전직 관료 출신이다. 대표이사와 이사회 의장을 분리한 비율도 34%에 그쳤다. 이 중에서도 대표이사가 아닌 사내이사가 의장인 경우가 46%로 이사회 차원의 독립적 감시는 쉽사리 이뤄지기 힘든 구조다.

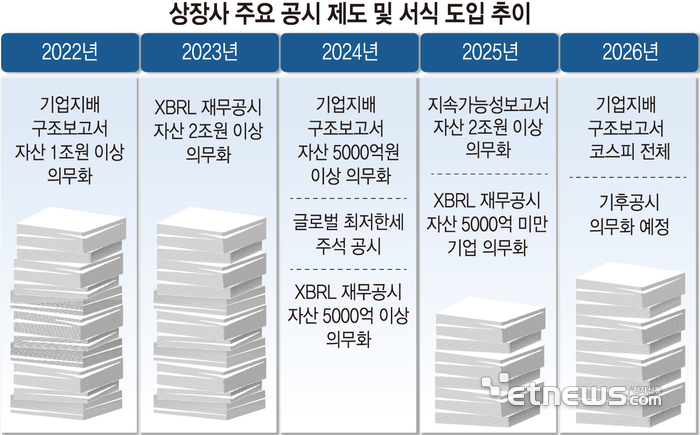

중소형사로 내려가면 상황은 더 복잡하다. 이사회 구성은 커녕 당장 공시부터 부담이다. 당장 이달 말부터 자산 5000억원 이상 코스피 상장사는 기업지배구조보고서를 의무로 제출해야 한다. 내년부터는 모든 코스피 상장사가 적용 대상이다.

상장사는 기업지배구보고서에 배당절차 개선방안부터 소액주주·해외투자자와의 소통 내역, 이사회 다양성에 대한 사유까지 밸류업 공시와 유사한 내용을 담아야 한다.

재무보고용 전산언어인 XBRL을 도입한 주석공시는 물론 지속가능성보고서, 조만간 확정될 ESG공시까지 앞으로 1~2년내 추가 공시 서식 도입을 속속 앞둔 상황이다. 2027년에는 새로운 회계기준인 IFRS18 도입까지 앞두면서 고려해야 할 문제만 쌓여가는 양상이다.

한 상장사 관계자는 “최근 몇년새 회계사 인력 확보는 물론 경력직 공시담당자를 구하는 일도 어려워진 상황”이라면서 “세제 혜택 등 밸류업 정책 차원의 인센티브도 물론 필요하지만, 단순히 공시 의무만 부여하고 상장사들이 정책 변화에 맞춰갈 수 있는 지원책을 내놓지 않는다면 결국 밸류업도 시늉에만 그치게 될 것”이라고 우려했다.

류근일 기자 ryuryu@etnews.com