관련 통계자료 다운로드 2023년 보험설계사 등록정착률

관련 통계자료 다운로드 2023년 보험설계사 등록정착률

#A씨는 법인보험대리점(GA) B사 소속 설계사를 통해 본인과 가족 구성원 보험을 가입했다. 이후 1년이 지나 보험사로부터 안내문자를 받았을 땐, 담당자가 가입할 당시 설계사가 아닌 다른 이름으로 기재돼 있었다. 확인해 보니 계약 관리자는 B사 임원으로 서류상 담당자일 뿐 실질적인 계약관리가 이뤄지지 못하고 있었다.

A씨 사례와 같이 보험계약 담당자가 부재한 '고아계약'이 넘쳐나고 있다. 보험업계 내 설계사 쟁탈전으로 이탈이 증가하면서 소비자 피해가 우려되는 상황이다.

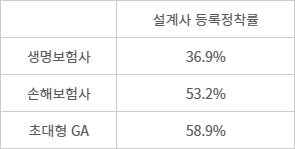

29일 금융감독원에 따르면 지난해 생명보험사 설계사 등록정착률은 36.9%에 불과했다. 같은 기간 손해보험사는 53.2%다.

설계사 정착률은 신규로 등록된 전속설계사 중 1년이 경과한 후 정상적으로 모집활동에 종사하는 비율을 말한다. 1년 안에 신규 보험설계사 절반이 회사를 떠난 것으로 해석할 수 있다.

초대형 GA도 마찬가지다. 지난해말 기준 설계사 수 3000명 이상 초대형GA 18개사 단순평균 설계사 정착률은 58.9%로 나타났다. 신규 설계사 보험계약 10건 중 5건은 고아계약이 되고 있는 것으로 추산할 수 있다.

업계는 설계사 이탈이 증가하는 이유로 보험업계 내 스카우트 경쟁을 꼽는다. 보험판매 실적이 설계사에 의해 좌지우지되다 보니, 보험사와 GA는 영업조직 몸집 불리기에 한창이다. 지점장을 포함한 영업지점 전체가 회사를 이동하는 경우도 발생하고 있다.

지난해엔 한 보험사가 자회사 GA를 출범하면서, 설계사 영입을 위한 정착지원금으로 직전 연봉의 100~200% 이상을 제시하면서 경쟁사 인력 수백명이 자리를 옮기기도 했다.

문제는 설계사 이동으로 고아계약이 양산되고 있다는 점이다. 통상 보험설계사는 보험모집 완료 후에도 △납부일 조정 △계좌이체 변경 △보험금 청구 등 소비자 요청을 처리한다. 고아계약은 보험사고 발생시 소비자들이 보험금을 제때 받지 못하는 등 제대로 된 관리를 기대하기 어렵다.

설계사가 보험사나 대리점에서 퇴사하면 해당 회사에서 모집했던 계약은 일반적으로 같은 회사 소속 다른 설계사로 변경된다. 설계사들이 고아계약을 넘겨받기 꺼리면서 제대로 배분이 이뤄지지 못하고 있다는 전언이다. 설계사 입장에선 모집 수수료도 받지 못한 계약의 사후관리를 도맡아야 하는 부담이 크다.

한 보험대리점 관계자는 “지점이 통째로 이동하는 등 설계사 이탈이 발생하면서 보험업계에 남겨진 고아계약이 상당히 많다”며 “해당 계약들을 매달 설계사에게 배분하고 있지만, 절대적인 양 자체가 너무 많고 설계사들도 받기 싫어해 강요하기도 어렵다”고 말했다.

박진혁 기자 spark@etnews.com