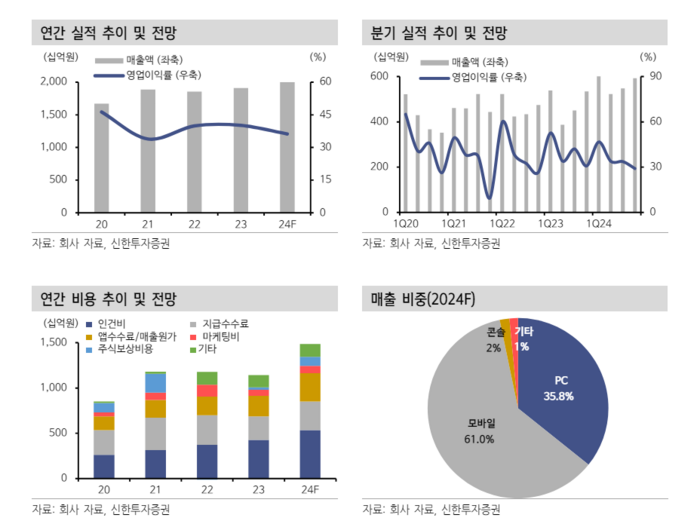

신한투자증권은 30일 크래프톤에 대한 목표주가를 29만원으로 상향하고 투자의견 '매수'를 제안했다. 실적 서프라이즈로 PUBG 지식재산(IP) 지속성을 증명하며 글로벌 탑티어 수준의 IP 관리 역량을 보였다는 설명이다. 다만 이달 자사주 매입과 호실적등이 이어졌기에 향후 단기적 추가 상승을 이끌 재료는 부족하다는 분석이다.

강석오 신한투자증권 선임연구원은 “크래프톤는 여러 분기 연속으로 실적 서프라이즈를 기록하며 시장에서 언급됐던 PUBG IP 매출 하락 우려를 해소했고, 충분한 콘텐츠 공급과 과금 강도 조절에서 글로벌 탑 티어 수준의 실력을 증명했다”며 “충분한 유저 모객과 충성도 향상 이후 완만하게 객단가를 높이는 전략은 향후 익스트랙션 장르 신작들에서도 나타날 전망”이라고 했다.

다만 단기적 주가 상승 여력은 부족한 것으로 봤다. 이미 이달에 자사주 매입과 호실적 등의 주가 견인 요인이 현실화했기 때문에 추후 상승을 이끌 재료가 부재하다는 설명이다. 고준혁 신한투자증권 연구원은 “PUBG 외 글로벌 트래픽을 유의미하게 일으킬 수 있는 신작이 나와야 미래에 재무적 기여를 할 수 있기에 큰 폭의 주가 상승이 가능할 것”이라고 분석했다.

크래프톤의 신작 '다크앤다커 모바일' 국내 출시는 3분기말~4분기 초 진행될 것으로 전망했다. 클로즈드 베타 테스트(CBT)가 4월 말 진행되며 시점이 늦어져 상반기 출시를 어려울 것으로 봤다. 강 연구원은 “CBT에 5만명 이상의 유저가 참여했고 일부 BM에 대한 논란도 있었지만 코어 콘텐츠 및 조작성에 대해선 긍정적 평가 다수 존재한다”고 평가했다.

서정화 기자 spurify@etnews.com