산업연구원(KIET)이 올해 국내 경제성장률을 2.5%로 전망했다. 지난해 11월 예측한 올해 경제성장률 2%보다 0.5%포인트(p) 상향한 수치다. 반도체와 자동차를 중심으로 회복세가 가파르게 나타나고 있고 이 외 철강이나 석유화학 업종 단가개선도 영향을 미칠 것이라고 봤다.

산업연구원은 30일 정부세종청사에서 '2024년 하반기 경제·산업 전망'을 발표하고 올해 국내 경제성장률이 2.5%를 기록할 것이라고 전망했다.

산업연구원은 올해 국내 경제는 장기간 고물가와 고금리 영향이 내수 부문의 성장세를 제약하겠지만 반도체를 중심으로 주력 산업 수출 호조세가 전체 경제 성장을 주도하고 있다고 진단했다. 대외적으로 글로벌 인플레이션의 진정 여부와 주요국들의 금리 인하 시점, 전쟁 등의 지정학적 갈등, 미 대선 결과에 따른 정책 불확실성 등은 주요 위험 요소로 꼽았다.

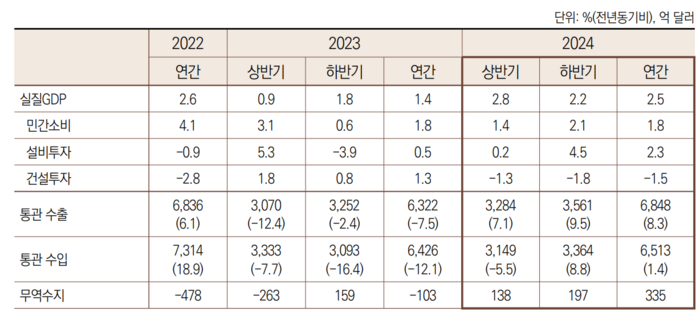

수출의 경우 반도체, 자동차 등 주력 산업의 호조세에 힘입어 연간 8.3% 늘어날 것으로 분석했다. 수입은 하반기 수출 업황 개선에 따른 중간재 수입 증가로 연간 1.4% 늘어나겠지만 무역수지는 3년 만에 연간 흑자를 달성할 것으로 판단했다.

박성근 동향·통계분석본부 연구위원은 “당초 반도체 경기의 완만한 회복을 예상했던 것과는 달리 회복세가 가파르게 실현되고 있고 향후에도 이러한 추세는 이어질 것으로 전망한다”며 “반도체 외에 다른 주력 산업들의 수출 여건도 예상보다 강하게 나오고 있어 경제성장률 전망치에 다소 큰 폭의 상향 조정을 하게됐다”고 설명했다.

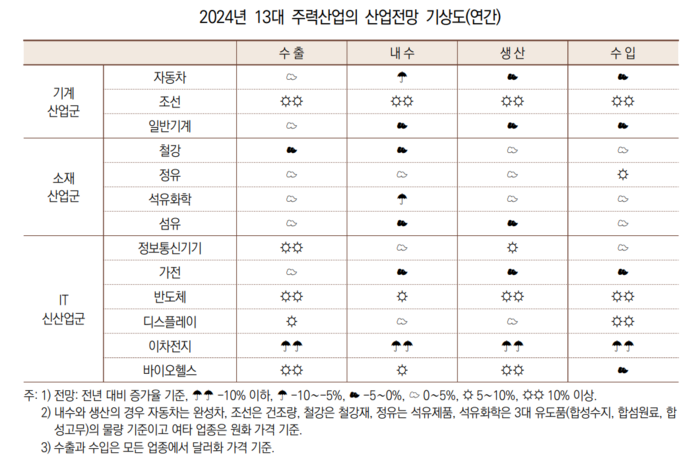

또 올해 '13대 주력산업' 수출이 전년동기 대비 11.8% 증가하면서 작년 실적 부진을 만회하고 있다고 분석했다. 구체적으로 'IT신산업군'과 조선산업에서 높은 성장을 예상했다. 글로벌 IT 수요의 개선세와 주요 수출 제품(SSD, 반도체, 디스플레이) 단가 상승에 따라 산업군 전체 수출이 전년동기 대비 28.7% 증가하며 국내 수출 증가를 견인할 것으로 봤다.

'기계산업군'은 대미 수출 호조세와 공급제약이 개선되면서 자동차(2.0%), 조선(35.2%) 품목에서 수출이 늘언날 것으로 전망했다. '소재산업군'의 경우 수출 물량은 회복되고 있지만 수출 단가 약세로 철강(-7.4%)과 섬유(-3.4%) 업종에서 수출 감소를 예상했다. 소재산업군 전체 수출은 전년동기 보다 제한적으로 증가한 0.8% 증가율을 전망했다.

올해 국내 '설비투자'도 2.3% 증가할 전망이다. 반도체 업황 개선으로 다소 회복세를 보일 것으로 예상되지만 금리 기조 유지에 따른 높은 자금조달 비용 부담과 여전히 큰 대내외 불확실성이 영향을 미친다.

반면 '건설투자'와 '민간소비'는 각각 부진한 흐름과 미약한 증가세로 예상했다. 건설투자는 금리 인하 시점 지연, 부동산 경기 둔화와 신규 인허가·착공 감소 등을 감안해 지난해보다 1.8% 감소할 전망이다.민간소비는 고물가의 장기간 지속에 따른 실질 구매력의 약세와 고금리 기조에 따른 원리금 상환 부담 등의 영향으로 미약한 성장세를 이어갈 것으로 내다봤다.

다만 하반기 안정적 물가와 수출 확대에 따른 소득 여건 개선에 힘입어 부진이 다소 완화될 것으로 예상했다.

박효주 기자 phj20@etnews.com