삼성생명이 새로운 형태 연금보험을 선보인다. 업계 최초로 공시이율 연금에 확정금리 적립액을 보증해 시중금리를 따라가지 못했던 연금보험 단점을 극복했다는 평가다.

보험업계에 따르면 지난달 말 삼성생명은 생명보험협회 상품심의위원회에 '행복플러스연금보험', '안심플러스연금보험' 상품에 배타적사용권을 신청했다.

배타적 사용권은 독창적인 신상품을 개발한 보험사 이익을 보호하기 위해 일정 기간 다른 보험사가 유사한 상품을 판매할 수 없도록 하는 제도로, 보험업계 특허권으로 여겨진다.

고령화 및 기대수명 증가로 사적연금 중요성은 확대되고 있지만 연금보험은 판매량이 지속 감소하는 등 타 금융상품 대비 매력이 떨어지는 상황이다.

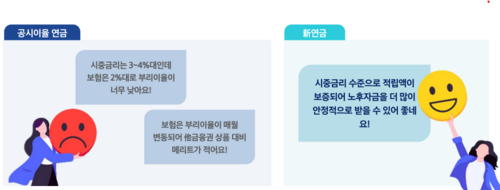

삼성생명은 현재 연금보험에 적용되는 공시이율이 2% 후반으로 시중금리(3~4%)보다 크게 낮아 노후보장에 대한 소비자 유인이 적다는 점에 주목했다. 보다 높은 이율을 제공할 수 있다면 노후 안전성에 기여하고 상품 경쟁력을 확보할 수 있다고 판단했다.

이에 이번 상품은 가입자가 일정기간(5·7년) 계약 유지시 적립액에 3.6% 확정금리를 보증하도록 설계했다. 시중금리 수준 이자를 안정적으로 제공하고, 향후 공시이율 상승 때엔 적립액에 붙는 이자도 함께 상승할 수 있다.

삼성생명 신상품은 적립액에 최저 확정금리 3.6%를 부리하는 방식으로 비교적 소비자가 이해하기 쉽게 연금을 구성했다. 기존 연금보험 상품 적립액 보증은 연금개시 시점에 가입자가 납부한 기납입보험료를 기초로 최소재원을 보증하는 구조로 계산이 복잡했다.

보증 수준을 금리로 환산하면 기존엔 5년납 변액연금보험에 가입한 40세 남성을 기준으로 20년 이후 적립액에 연복리 0.5~2.0% 수준 보증이 적용됐다. 삼성생명 신연금에선 성별, 나이, 납입기간 등에 관계없이 5년 혹은 7년 시점 적립액에 연복리 3.6%가 확정적으로 보증된다.

해지시 환급률로 계산해도 금리 경쟁력이 향상된 것을 확인할 수 있다. 기존 공시이율형 연금상품 5년 환급률은 공시이율과 최정보증이율 기준 각각 105.4%, 100.9%다. 신연금에선 최저 107.5%로 공시이율형 대비 각각 2.1%p, 6.6%p 높았다.

삼성생명은 이번 신상품 개발을 위해 지난해 11월부터 약 7개월간 전사적 역량을 집중했다. 이를 통해 소구력 있는 금리를 제시하면서도 리스크를 관리할 수 있는 보증비용 부가 방식을 고안했다. 예컨대 확정금리 보증시점 이전에는 공시이율로 부리한 적립금에서 보증 비용을 차감해 보험사 금리 위험을 덜 수 있다.

삼성생명 관계자는 “현재 연금보험 공시이율이 3%보다 낮아 시장금리와 소비자 기대에 미치지 못하는 수준”이라며 “소비자는 더 높은 이율을 보증받고 보험사는 리스크를 관리할 수 있는 새로운 형태 연금보험 상품”이라고 말했다.

박진혁 기자 spark@etnews.com