최근 국제회계기준(IFRS)의 크고 작은 개정이 잇따르면서 재계가 어려움을 호소하고 있다. ESG 공시 의무가 코앞에 다가온 가운데 이르면 내년부터 기업들은 재생전력량까지도 미리 예상해 공시해야 할 상황에 놓였다.

10일 관련 업계에 따르면 한국상장사협의회 등 재계는 지난 5월 국제회계기준위원회(IASB)가 발표한 재생전력계약 관련 IFRS9 개정안 초안에 반대하는 의견서를 한국회계기준원에 전달했다.

IASB가 이번에 공개한 개정 초안에는 기업들이 재생전력계약을 체결한 경우 계약 조건과 판매자가 남은 계약기간 동안 판매할 것으로 예상되는 재생 전력량 또는 구매자가 매입할 것으로 예상되는 재생전력량을 공시하는 내용이 담겨있다. 총 순구매 전력량은 물론 총 구매 전력에서 재생전력이 차지하는 비율 등을 공시하도록 하고 있다.

재계의 가장 큰 우려는 최근 회계기준 변경이 국내 산업 특성을 고려하지 않고 지나치게 빠르게 이뤄지고 있다는 점이다. 재계 한 관계자는 “최근 이어지는 공시 제도 변경에 이러지도 저러지도 못하고 있다”면서 “아직 국내에 제3자 PPA조차 제대로 정착하지 않은 상황에서 예상되는 재생전력량까지 미리 파악해야 한다니 공시는 커녕 계획조차 세우기 어려울 것”이라고 우려했다.

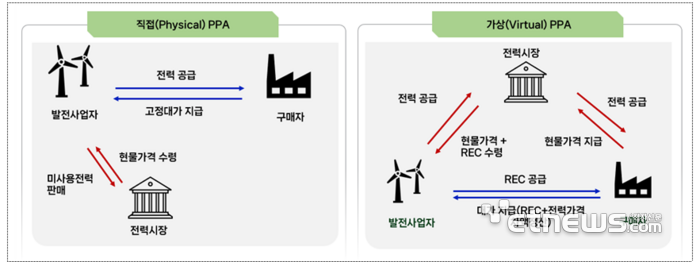

실제 이번 개정은 글로벌 차원에서 RE100 등 기후협약 이행을 위한 신재생에너지 전력구매계약이 늘어나면서 발생하는 회계 문제를 해소하기 위해서다. 매년 전력계약 규모가 커지고 있는 글로벌 시장과 달리 국내 시장은 공기업인 한전이 전력거래소를 통해 전력 대부분을 공급하고 있다. 한전이 아닌 다른 전력사업자가 재생에너지를 공급하도록 한 제3자 전력거래계약(PPA) 관련 지침도 지난해 8월에야 마련돼 실무적으로 전혀 정착이 되지 않은 단계다.

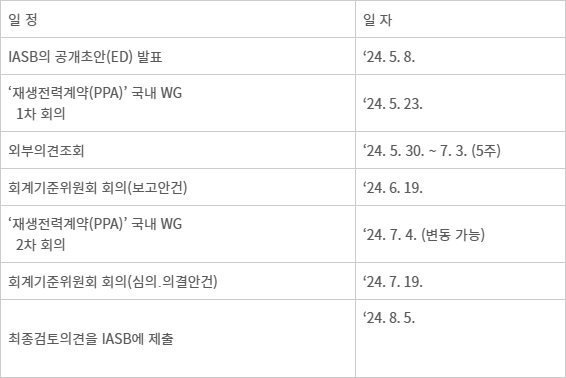

시행 예정일도 임박했다. IASB는 내년 1월 1일을 시행일로 고려하고 있다. 국내에는 아직 제도조차 제대로 정착하지 않은 상황에서 새로운 공시 부담이 주어지는 셈이다.

하지만 국내 기업들은 시행일을 연기해달라는 의견을 전달하는 것 외에는 마땅한 대응 방안도 없는 처지다. 구체적 실무 검토를 거쳐 의견을 전달한다해도 반대 의견이 반영될 가능성도 크지 않다. 영미권 자금의 목소리가 크게 반영되는 IFRS 재단 특성 때문이다. 특히 아시아권의 RE100, 탄소중립 등 환경·사회·지배구조(ESG)와 관련해서는 제도 변경에 대한 압박이 더욱 거세지는 분위기다.

재계 관계자는 “이미 한국이 IFRS를 채택한 만큼 국제기준을 따르지 않을 수도 없는 상황에서 ESG 공시부터 인수합병(M&A)에 따르는 효과 측정까지 각종 크고 작은 개정이 잇따르고 있어 부담이 크다”면서 “정부가 상법 개정 등 밸류업 정책 추진 과정에서 기업의 회계부담을 고려해 정책을 결정해주길 바란다”고 주장했다.

류근일 기자 ryuryu@etnews.com