관련 통계자료 다운로드 타이어 3사 2024년 2분기 실적 전망

관련 통계자료 다운로드 타이어 3사 2024년 2분기 실적 전망

국내 타이어 3사가 전기차와 고인치 등 고부가가치 제품 판매를 확대, 2분기 견조한 실적을 달성할 전망이다. 1분기에 이어 2분기까지 실적 상승세를 지속, 연간 최대 실적 기대감도 거론된다.

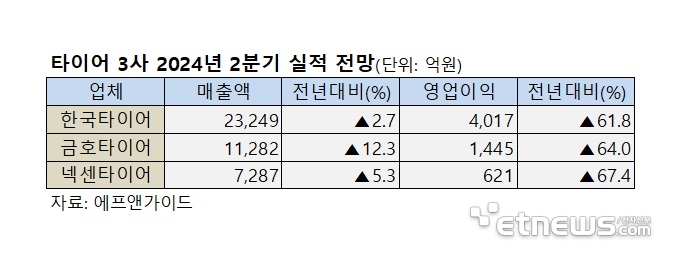

에프앤가이드 컨센서스(증권사 전망치 평균)에 따르면, 한국타이어, 금호타이어, 넥센타이어의 2분기 영업이익이 전년 동기 대비 60% 이상 성장할 것으로 예상된다.

한국타이어 2분기 영업이익 컨센서스는 4017억원으로, 전년 동기 대비 61.8% 증가할 전망이다. 같은 기간 매출은 2조3249억원으로 2.7% 증가가 예상된다.

금호타이어는 전년 동기 대비 64.0% 증가한 1445억원의 영업이익을 올릴 전망이다. 매출은 12.3% 늘어난 1조1282억원으로 추산됐다.

넥센타이어 영업이익은 전년 동기 대비 67.4% 성장한 621억원, 매출은 5.3% 증가한 7287억원으로 예측됐다.

타이어 업계가 탄탄한 수익성을 실현한 것은 적게 팔고도 많이 남기는 고급화 전략 덕분이다. 수출과 해외 매출 비중이 높은 만큼 우호적 환율 효과도 실적 상승을 견인했다.

주요 고객사인 현대차·기아는 물론 폭스바겐, 메르세데스-벤츠, BMW, 포르쉐 등 글로벌 완성차 업체로부터 제품 경쟁력을 인정받으며 고성능차에 적용하는 고인치 타이어, 전기차 전용 타이어 등 고부가가치 제품군의 신차용 타이어(OE) 수주 비중을 확대하고 있다.

3사는 현재 전체 매출의 10% 전후인 전기차 타이어 제품 비중을 향후 20%대까지 끌어올리겠단 목표다. 30~40%를 차지하는 고인치 타이어 비중을 확대하기 위한 신제품도 지속 개발해 시장에 선보이고 있다.

3사의 연간 최대 실적 경신에 대한 기대감도 높다. 에프앤가이드는 올해 한국타이어의 연간 영업이익을 전년 동기 대비 17.2% 증가한 1조5574억원으로 예상했다. 금호타이어와 넥센타이어 역시 각각 30% 이상 늘어난 5427억원, 2463억원의 영업이익을 달성할 것으로 전망했다.

타이어 업계 관계자는 “하반기 고무 등 타이어 주요 원재료 가격과 해상 운임 상승 등 리스크가 부각되고 있지만, 연간 단위로 계약하는 특성상 당장 실적에 큰 변수가 되진 않을 것”이라며 “글로벌 공장의 생산 능력이 확대되고 있는 만큼 효율성이 높아지며 안정적인 실적 흐름이 이어질 것으로 기대한다”고 말했다.

정치연 기자 chiyeon@etnews.com