인수합병(M&A)으로 예상되는 효과를 사전에 공시토록 한 국제회계기준(IFRS) 변경에 상장사는 물론 금융감독 당국까지 반대 의사를 표시하며 반발하고 있다. M&A에 따른 시너지 효과를 측정하기 어려울 뿐더러 원칙 중심의 회계기준에도 반한다는 이유에서다.

15일 한국회계기준원에 따르면 국제회계기준위원회(IASB)가 초안을 공개한 IFRS3 '사업결합' 개정안에 대해 의견을 제출한 이해관계자 다수는 개정안에 관해 극명하게 상반된 의견을 제시했다. 이용자들은 의사결정에 유용한 정보가 될 수 있다고 찬성하는 반면, 감사인과 재무제표 작성자 그리고 감독당국은 반대한다.

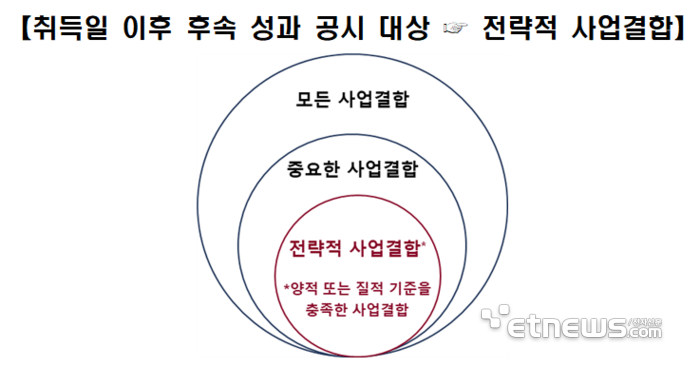

M&A 관련 공시를 기존 대비 보강하는 것이 이번 IFRS3 개정 골자다. M&A로 기대할 수 있는 시너지 효과에 대한 질적설명과 함께 이에 따른 정량정보를 구체적으로 기술하도록 하고 있다. 기대 시너지 효과에 대한 추정 금액 또는 범위, 시너지 달성에 소요되는 원가 추정치 등을 담아야 한다. 아울러 전략적 M&A의 후속 성과에 대해서도 재무제표에 공시하도록 하고 있다.

개정 추진 초기 단계부터 이미 재무제표 작성자인 기업의 반발이 적지 않았다. 기대 시너지 효과를 계량하기 어려울 뿐만 아니라 민감 정보 공시에 따른 소송 위험이 발생할 수 있어서다.

실제 회계기준원이 관련 조항에 대해 지난 5월부터 한 달간 의견을 수렴한 결과 상장사협의회는 물론 회계학회, 주요 회계법인까지도 일제히 관련 사안에 대해 다양한 반대 의사를 표했다.

특히 금융감독원도 “자본시장법은 매출·이익규모 등 영업실적, 그 밖의 경영성과에 대한 예측 또는 전망에 관한 사항 등 예측정보 공시를 를 엄격히 규제하고 있어 예측정보의 주석공시는 현행 법규와 배치될” 것을 우려하며 국내 법규와 배치된다는 점을 지적했다. 이와 함께 공시되는 정보의 중립성과 검증가능성에 대해서도 우려했다. 전략적 사업결합에 대한 공시 등 나머지 주제에 대해서도 국내 이해관계자 다수는 개정에 부정적인 입장이다.

IASB에 최종검토의견을 제출하는 회계기준실에서는 지난 5일 회계기준위원회를 열고 최종검토의견을 공개했다. 큰 틀에서는 공개초안의 방향성에는 동의하면서도 이해관계자들이 제기한 우려에 대해서는 추가적 검토가 필요하다는 의견을 더했다. 회계기준원은 15일 최종검토의견과 함께 금감원, 공인회계사회, 상장사협의회 등 각 기관의 의견을 IASB에 직접 제출할 계획이다.

류근일 기자 ryuryu@etnews.com