관련 통계자료 다운로드 네이버·카카오 2분기 실적 추이

관련 통계자료 다운로드 네이버·카카오 2분기 실적 추이

네이버와 카카오가 올해 2분기도 호실적을 예고하고 있다. 광고 매출 회복과 함께 커머스 등 분야에서 안정적인 성장이 예상된다. 반면 주가 부양과 장기 성장동력 발굴은 과제로 제시된다.

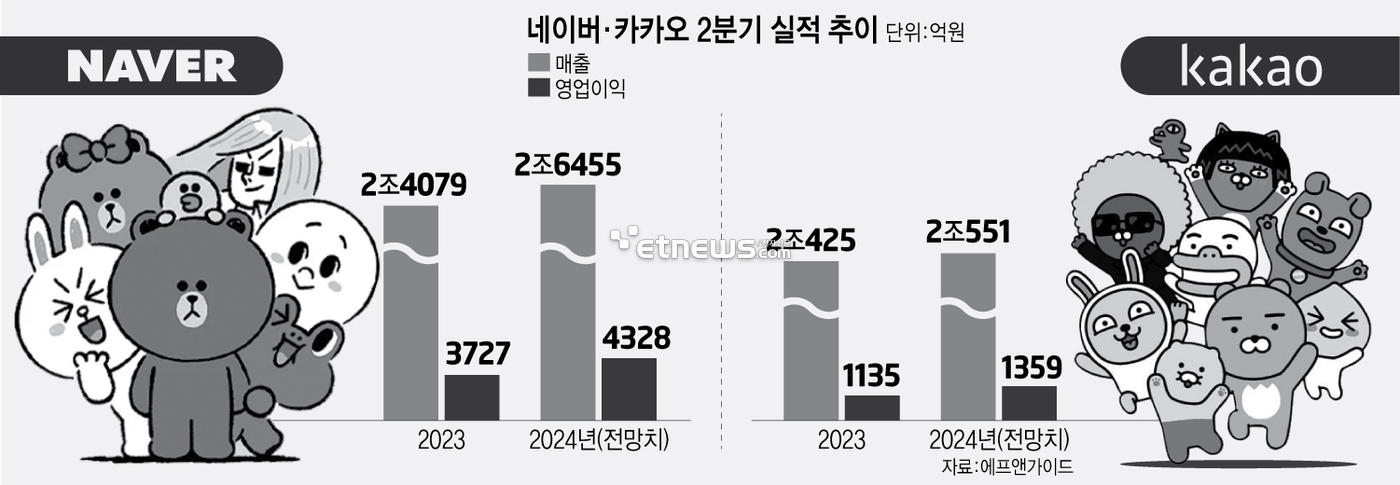

16일 에프앤가이드에 따르면 네이버의 2분기 매출 컨센서스는 2조6455억원, 영업이익은 4328억원으로 예상된다. 이는 역대 2분기 중 최대 실적을 예상한 것이다. 지난해 같은 기간(매출 2조4079억원, 영업이익 3727억원)과 비교해 매출과 영업이익 모두 대폭 상승할 전망이다.

증권사들은 2분기 네이버의 광고 매출이 성장하며 호실적을 기록할 것으로 기대하고 있다. 광고 성장률 회복, 커머스의 신규 수익모델 확립과 함께 강도 높은 비용 효율화로 인해 안정적인 성장을 기록할 것으로 전망했다.

정호윤 한국투자증권 연구원은 “서치플랫폼 매출액은 2분기에도 디스플레이 광고 매출 반등이 이어지며 견조한 실적을 기록할 것”이라면서 “국내 이커머스 시장 성장이 견조하고 브랜드 패키지 등 신규 솔루션 판매에 따른 수익 창출이 본격화되면서 호실적이 예상된다”고 밝혔다.

카카오 또한 2분기 광고 성장 회복으로 안정적인 실적을 기록할 전망이다. 에프앤가이드에 따르면 16일 기준 카카오의 2분기 매출 컨센서스는 2조551억원, 영업이익은 1359억원이다. 이는 전년 동기(매출 2조425억원, 영업이익 1135억원) 보다 소폭 상향된 수치로 톡비즈 등 광고 매출이 성장하면서 안정적인 실적을 이끌 것이라고 봤다. 올해 상반기 대규모 조직개편에도 불구하고 안정적인 성장을 유지할 것이라는 분석도 있다.

여전히 부진을 면치 못하고 있는 주가 부양은 향후 과제로 제시된다. 15일 종가 기준 네이버 주가는 17만6300원, 카카오 주가는 4만1900원으로 최고점에 비해 절반도 미치지 못하고 있다. 양사는 지난 4워 체질 개선을 위한 대규모 조직개편을 단행했음에도 불구, 증권가는 구체적인 장기 성장동력을 제시해야 한다고 평가했다.

김동우 KB교보증권 연구원은 네이버에 대해 “웹툰엔터테인먼트를 기반으로 한 해외 오리지널 컨텐츠 확보, 지식재산권(IP) 영상화 확대 등 해외 확장 전략의 성과가 확인되면 주가 상승 모멘텀으로 작용할 것으로 전망”이라고 말했다.

오동환 삼성증권 연구원은 카카오에 대해 “AI 개발 조직 통합이 진행됐지만 신규 모델 출시 일정이나 AI 서비스의 방향성이 공개되지 않아 투자자 불안감이 상승 중”이라면서 “플랫폼 경쟁력 강화를 위한 신규 성장 전략 제시가 필요하다”고 강조했다.

변상근 기자 sgbyun@etnews.com