관련 통계자료 다운로드 생명보험사, 상품별 초회보험료 추이

관련 통계자료 다운로드 생명보험사, 상품별 초회보험료 추이

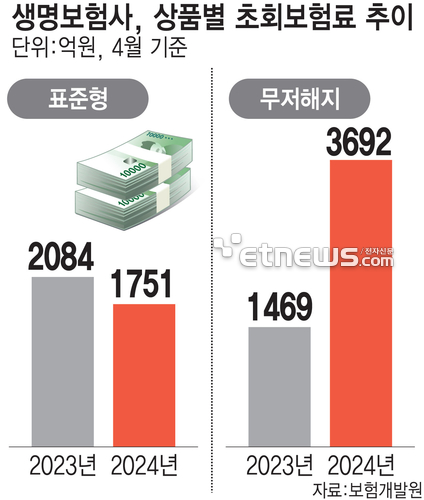

올해 생명보험사가 거둬들인 무저해지 보험 초회보험료가 표준형을 넘어선 것으로 나타났다. 생보업계에서도 무저해지 상품이 대세로 자리 잡는 모습이다.

24일 보험개발원에 따르면 지난 4월까지 생보사가 거둔 무저해지 보험상품 초회보험료는 3692억원으로 표준형 초회(1751억원)를 두배 이상 앞질렀다.

전년 동기 표준형 초회가 2084억원으로 무저해지(1469억원) 대비 600억원가량 높았다는 것을 감안하면 1년 만에 주력 상품 형태가 변동된 것으로 해석할 수 있다. 초회보험료는 소비자가 보험계약 체결 후 처음으로 납입한 보험료로 통상 보험사 영업지표로 활용된다.

무저해지 보험은 평소 납입해야 하는 보험료가 표준형 대비 10~30% 정도 저렴한 상품이다. 다만 납입기간 중 해지시 해약환급금이 없거나(무해지) 적을(저해지) 수 있어 오랜기간 보험을 유지하는 소비자에게 유리하다.

이번 초회보험료 역전은 이례적으로 평가된다. 손해보험업계에선 무저해지 상품이 주력으로 자리 잡은지 오래지만, 그간 생보업계에선 표준형 종신보험이 대표 상품으로 여겨졌기 때문이다.

실제 올 4월 생보사 전체 수입보험료(36조8050억원) 중 표준형(10조7961억원)이 차지하는 비중은 29.3%를 기록했다. 아직까진 무저해지(6조7177억원, 18.3%)보다 4조원 이상 높은 상태다.

업계는 올해 생보사 무저해지 상품 판매가 늘어난 이유로 단기납 종신보험 흥행과 제3보험 공략을 꼽는다.

무저해지 형태로 판매된 단기납 종신보험이 소비자들로부터 인기를 끌고 있는데 더해, 그간 손해보험 영역으로 여겨졌던 제3보험 시장에 진출하면서 가격 경쟁력을 확보하기 위해 저렴한 상품을 제시하고 있다는 분석이다.

제3보험은 생보사와 손보사가 모두 다룰 수 있는 영역으로, 건강·질병··간병 등을 보장하는 상품을 말한다. 지난해 보험사들에 적용된 새 국제회계기준(IFRS17)에선 제3보험 상품 수익성이 높은 것으로 평가돼, 생보업계도 제3보험 판매를 확대하며 체질 개선에 나서고 있다.

한 생보사 관계자는 “시장 트렌드가 반영된 결과지만 이렇게 크게 역전된 것은 의미가 있다”며 “향후에도 단기납 종신 유행과 제3보험 영역 경쟁이 지속될 전망이기에 무저해지 상품 위주로 판매가 이뤄질 것으로 예상된다”고 말했다.

한편 지난해 보험연구원은 IFRS17에서 무위험수익률을 적용할 경우 저축성 보험 보험계약마진율이 1.2%라고 분석했다. 같은 기준으로 보장성 상품에선 종신보험이 9.7%, 건강보험(제3보험)은 19.1%의 마진율을 기록했다. 같은 금액의 보험을 판매하더라도 마진에서 차이가 발생해, 제3보험 등 보장성 위주 전략을 수립하는 것이 유리하다는 의미다.

박진혁 기자 spark@etnews.com