관련 통계자료 다운로드 2024년 상반기 신한라이프·KB라이프 주요 지표

관련 통계자료 다운로드 2024년 상반기 신한라이프·KB라이프 주요 지표

지주계 생명보험사 신한라이프와 KB라이프의 희비가 엇갈리고 있다. 양사 모두 인수합병을 통해 생보업계 상위권 도약을 노렸으나, 신제도 적응에서 격차가 벌어지고 있다는 평가다.

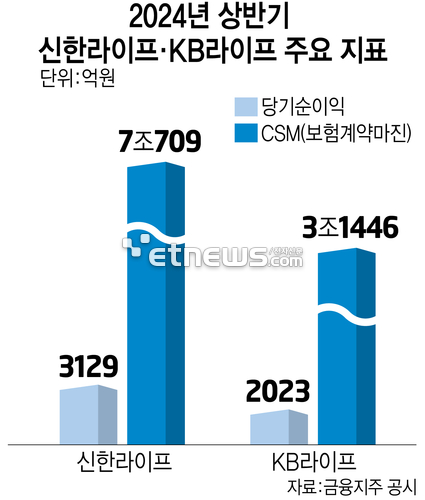

29일 금융지주별 공시에 따르면 올 상반기 신한라이프 당기순이익은 3129억원으로 전년동기(3117억원) 대비 0.4% 증가했다. 같은 기간 KB라이프는 2203억원에서 2023억원까지 순이익이 8.2% 감소한 상태다.

업계는 올해 양사가 대비되는 전략을 채택하고 있다는 점에 주목하고 있다.

신한라이프는 새 국제회계기준(IFRS17)에서 수익성이 높은 것으로 인식되는 보장성 보험을 위주로 영업을 대폭 강화하고 있다. 상반기 신한라이프 보험계약마진(CSM)은 7조709억원으로 회계기준 변동에도 불구하고 전년 동기보다 약 300억원 증가했다.

같은 기간 연납화보험료(APE)가 8042억원으로 전년 동기(4377억원) 대비 83.8% 급증했는데, 이중 보장성 APE가 7707억원으로 80.8% 증가하며 대부분을 차지하고 있다.

CSM은 보험사 미래이익을 나타내는 IFRS17 주요 수익성 지표로, 통상 7~10년에 거쳐 이익으로 상각된다. APE는 월·연·일시납 등으로 나뉘는 보험료 납입 방식을 1년 단위로 환산한 보험사 영업지표다.

신한라이프와 반대로 KB라이프는 보장성은 줄이고, 저축성 보험을 크게 늘리며 CSM과 APE 모두 악화된 것으로 나타났다. 올 상반기 KB라이프 CSM은 3조1446억원으로 전년 동기(3조2122억원) 대비 2.1% 감소했다. 같은 기간 APE도 3676억원에서 3426억원까지 하락했다.

KB라이프 저축성 APE는 481억원에서 2816억원까지 증가했다. 연금보험 APE가 2587억원으로 대부분을 차지하고 있다. 다만 보장성 APE가 3195억원에서 610억원까지 추락하며 수익성이 떨어지는 상품으로 실적을 방어하고 있는 모습이다.

판매시 설계사에 지급되는 수수료가 보장성보다 적은 연금보험 상품을 주력으로 밀다 보니, 소속 설계사 활동도 위축되고 있는 것으로 관측된다.

2분기 기준 KB라이프파트너스 13개월차 설계사 정착률은 15.6%로 업계 평균(지난해 말 36.9%)을 크게 밑돌았다. 설계사 10명 중 8명 이상이 1년 이상을 버티지 못하고 떠나거나, 제대로 영업활동을 하지 않고 있다는 의미다.

KB라이프생명 관계자는 “설계사 수가 줄어든 것은 아니지만, 2분기 판매 실적이 줄어들면서 정착률이 낮게 산출됐다”며 “3분기부터는 관련 지표가 회복되고 있다”고 설명했다.

한편 보험연구원에 따르면 IFRS17에서 예정이율을 적용할 경우 연금보험 상품 보험계약마진율은 1.9%다. 같은 기준으로 보장성 상품에선 종신보험이 4.0%, 건강보험은 18.8% 마진율을 기록했다. 같은 금액으로 보험상품을 판매해도 연금보험 마진이 낮은 만큼 수익에 대한 기여가 떨어진다는 의미다.

박진혁 기자 spark@etnews.com