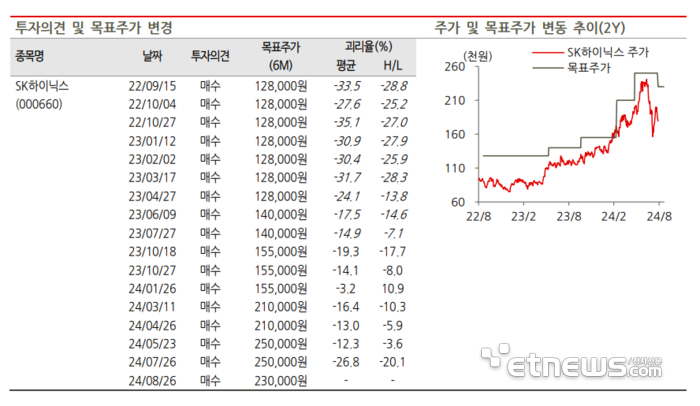

BNK투자증권이 내년 엔비디아의 고대역폭메모리(HBM) 수요량이 예상보다 더 줄어들 것으로 예상된다면서 SK하이닉스의 목표 주가를 25만원에서 23만원으로 내려 잡았다.

이민희 BNK투자증권 연구원은 27일 보고서에서 인공지능(AI) 투자에 대한 기대치가 너무 높았던 탓에 SK하이닉스 주가가 조정을 받을 수도 있다고 설명했다. 이 연구원은 “그래픽처리장치(GPU) 2개와 HBM 192GB(8단x8개)를 탑재하는 B100 대부분과 B200이, 지나친 전력 과소비 지적에 따라 출시가 취소되고, B200A(GPU 1개와 HBM 144GB(12단x4개)로 변경될 전망”이라면서 “기대치가 너무 높았던 AI 투자심리에는 부정적 소식”이라고 언급했다.

그러면서 SK하이닉스의 목표 주가를 하향조정했다. 지난 5월 23일 21만원에서 25만원으로 올려잡은 뒤 약 3개월만의 하향 조정이다.

메모리 수요 둔화 우려로 인해 당분간 SK하이닉스에 단기적인 주가 상승 계기는 없을 것이라는 진단이다. 이 연구원은 다만 내년 미국 등 선진국 금리 인하 이후 세계 경기 연착륙 기대가 커지면 주가가 다시 반등할 것으로 예상했다. 이 연구원은 “경쟁사가 11월 엔비디아 인증을 받더라도 블랙웰에는 공급되지 못할 것이며 내년 마이크론의 증설도 크지 않다”면서 “내년에 HBM과 고용량 서버 매출 비중이 DRAM 매출의 60% 이상을 차지하며 차별화가 예상된다”며 향후 주가 반등을 예상했다.

류근일 기자 ryuryu@etnews.com