한국은행 금융통화위원회가 기준금리 인하 시작을 알리면서 생명보험업계에 긴장감이 돌고 있다. 한동안 잠잠했던 자본 뇌관에 불이 붙을 수 있다는 우려다.

한국은행 금통위는 통화정책방향회의를 통해 기존 3.5%였던 기준금리를 3.25%로 하향한다고 지난 11일 밝혔다. 지난 2021년 8월부터 이어진 통화 긴축 기조가 38개월 만에 마무리됐으며, 금리 인하로 놓고 보면 53개월 만에 첫 하향이다.

금리 인하는 생보사 자본 감소로 이어질 전망이다. 지난해 보험사에 도입된 신 지급여력제도(K-ICS)에선 보험사 자산과 부채를 시가로 평가한다. 금리가 내려가면 자산과 부채가 동시에 증가하는데, 생보사는 만기가 긴 상품 특성상 부채 증가 폭이 자산 확대보다 커 자본이 감소하게 된다.

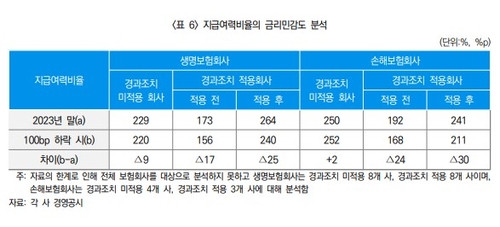

업계는 생보사 건전성비율(지급여력·킥스비율) 악화를 예견하고 있다. 지난달 보험연구원은 시장금리가 1%p 낮아질 경우 경과조치를 적용하지 않은 생보사 킥스비율이 9%p, 경과조치를 적용한 회사의 킥스비율(경과조치 전)은 17%p 감소할 것으로 분석했다.

올 상반기 킥스비율로 단순 계산해 보면 금리가 지속적으로 내려갈 경우 대형 생보사들도 건전성비율이 금융위원회 권고 수준(150%)으로 떨어질 수 있다. 연구원 예상치를 기준으로 시장금리 1% 인하시 한화생명은 153.8%, 교보생명은 144.2%까지 킥스비율이 악화될 것으로 관측된다.

특히 기존에도 자본관리 필요성이 강조됐던 중소형사는 경과조치 전 킥스비율이 보험업법상 최소치(100%) 밑도는 회사가 다수일 것으로 보인다.

상반기 킥스비율을 기준으로 추정시 시장금리 1% 인하때 △KDB생명 38.8% △IBK연금보험 72.9% △ABL생명 87.7% △하나생명 94.7%까지 건전성 지표가 악화될 수 있다. 푸본현대생명은 마이너스 전환이 예상된다.

내년부터는 금융위원회가 보험사 부채에 적용되는 할인율 규제를 현재 최종관찰만기 20년에서 30년으로 확대할 예정이기에 자본관리가 더욱 어려워질 전망이다. 국고채 30년물 금리 수준 할인율을 적용해 부채를 평가하면 부채 규모가 대폭 늘어나기 때문이다.

현재 금융감독원은 최종관찰만기 확대 도입을 위해 금리 시나리오별 종합영향평가를 실시중인 상태다.

전문가들은 생보사 급격한 건전성 악화를 우려해 자발적 자본관리는 물론, 제도적인 지원이 필요하다고 보고 있다.

노건엽 보험연구원 연구위원은 “현재 보험사가 높은 이익을 실현하고 있으나 시장금리 하락과 할인율 현실화 방안으로 지급여력비율이 낮아질 수 있어 대비가 필요하다”며 “금융당국은 보험사가 스스로 자본을 관리할 수 있도록 계약재매입 등 부채구조조정 방안을 조속히 도입하고 내부모형과 자체평가 등을 활용하도록 유도할 필요가 있다”고 말했다.

한편 경과조치는 금융당국이 신제도 연착륙을 위해, 부채 증가나 자본 감소를 점진적으로 인식하는 것을 허용하는 등 보험사 편의를 봐준 조치다. 현재 경과조치를 신청한 19개 보험사가 경과조치를 반영한 킥스비율과 경과조치 적용 전 실제 킥스비율을 함께 공시하고 있다.

박진혁 기자 spark@etnews.com