관련 통계자료 다운로드 2024년 카드업계 당기순이익

관련 통계자료 다운로드 2024년 카드업계 당기순이익

신한카드가 당기순이익에서도 삼성카드에 업계 1위 자리를 내줬다. 2014년 이후 10년만이다. 지난해 현대카드에 신용판매액 1위 자리를 내줄데 이어 핵심 지표에서 연이어 선두 자리를 도전받고 있다. 여타 지주계열 카드사의 약진 속 업계 1위인 신한카드는 보수적인 경영 방침으로 선제적인 리스크 관리에 들어갔다는 평가다.

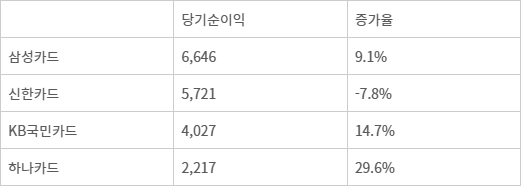

9일 카드업계에 따르면 삼성카드의 지난해 당기순이익은 6646억원으로 전년 대비 9.1% 늘었다. 삼성카드 관계자는 “영업수익이 증가하고, 선제적 리스크 관리 강화로 대손비용이 감소한 영향”이라고 밝혔다. 총 취급고는 166조725억원으로 전년 대비 0.5% 늘었다. 1개월 이상 연체율은 1.0%로 전분기 말(0.94%) 대비 소폭 상승했다.

전날 실적을 발표한 신한카드는 같은 기간 5721억 원의 당기순이익을 기록했다. 전년 대비 7.8% 감소했다. 삼성카드와 신한카드의 실적 차이는 925억원, 16.2% 삼성카드가 높다. 영업이익 역시 삼성카드가 지난해 8854억 원의 영업이익을 기록한 반면 신한카드는 7574억원을 기록했다.

지난해 희망퇴직과 법인세 등 일회성 비용이 크게 증가하면서 4분기 실적이 감소했다는 것이 신한카드의 입장이다. 하지만 희망퇴직이 포함된 판관비와 법인세로 잡힌 비용은 각각 227억원과 210억원으로 실적에 큰 비중을 차지하지 않는다. 외려 917억원에 이르는 대손충당금 전입액 등 보수적인 대손충당 인식과 영업 부진이 선두 수성에 영향을 크게 미친 것으로 풀이된다.

신한카드 측은 “희망퇴직, 법인세 등 일회성 요인과 대외 환경에 따른 대손비용 상승 등에 따른 비용 반영 요인이 있었고 영업 자산 규모 등 영업 경쟁력을 보존하는 노력이 수반됐다”면서 “영업 가치를 바탕으로 경기 개선 및 대외 불확실성이 해소되는 시점에는 더욱 큰 실적 개선과 반등이 가능할것”이라고 밝혔다.

KB국민카드와 하나카드의 약진도 신한카드의 부진한 실적을 더욱 드러나게 하는 요인이다. KB국민카드는 지난해 당기순이익이 4027억원을 기록하며 전년 대비 14.7% 증가했다. 하나카드는 지난해 당기순이익이 2217억원으로 전년 대비 29.6% 증가했다.

류근일 기자 ryuryu@etnews.com