![[이슈분석]국내 PP산업, 방송시장 `기둥`으로 자리 잡아](https://img.etnews.com/news/article/2014/04/24/article_24180345679681.jpg)

국내 방송채널사용사업(PP) 산업은 지난 20년간 사업자 수, 매출 규모 등 모든 수치 지표에서 괄목할 성장세를 이뤘다.

미래창조과학부에 따르면 지난 2012년 국내 PP 산업은 5조5480억원 규모를 기록했다. 이 가운데 홈쇼핑PP, 데이터PP를 제외한 일반 PP 매출액은 2조3331억원으로 집계되며 연 평균 12.7% 성장세를 기록한 것으로 나타났다. 정부가 PP산업을 국내 방송 시장이 성장하는데 가장 큰 기여를 한 것으로 평가하는 이유다.

PP산업이 성장세를 거듭하면서 지상파가 주도권을 쥐고 있던 콘텐츠 시장도 크게 요동치고 있다. 종합편성채널이 방송시장에 진입하고, 복수방송채널사용사업자(MPP)가 적극적으로 자체제작 투자에 나서면서 치열한 콘텐츠 경쟁이 벌어지고 있기 때문이다.

방송통신위원회가 지난해 12월 발간한 ‘2013년도 방송시장 경쟁상황 평가’에 따르면 지난 2011년 이후 일반 PP가 투자한 방송프로그램 제작비 규모는 9692억원으로 9569억원에 그친 지상파를 처음 추월했다. 2012년에는 격차가 한층 벌어져 일반 PP는 1조6079억원을, 지상파는 9692억원을 기록했다. 종편 4개 채널과 기존 방송채널 간 경쟁이 격화되면서 CJ 등 주요 MPP가 투자비용을 늘린 것이 일반 PP 제작비가 급증한 요인으로 분석된다. 실제로 계열 PP를 포함한 지상파 제작비 비중과 비지상파 계열 PP의 격차는 지난 2006년 59.8%포인트 격차에서 종편이 등장한 2012년 4.2%포인트로 줄었다.

정부가 제시한 PP산업 발전 전략, 내년 3월 발효되는 한·미 자유무역협정(FTA), 스마트 미디어 확산에 따른 새로운 미디어 도입 등은 국내 PP산업이 새로운 먹거리를 창출할 수 있는 기회 요인으로 평가된다. 우수한 원천 콘텐츠, 높은 유료방송 보급률 등 국내 PP산업의 강점을 활용할 수 있기 때문이다. 하지만 열악한 인프라와 높은 지상파 콘텐츠 의존도는 극복해야 할 과제다. 해외 사업자와 경쟁할 수 있는 콘텐츠 품질과 웹하드 등 저작권을 침해하는 요소를 예방할 대책도 요구된다.

미래부는 “PP업계가 콘텐츠 제작투자를 지속적으로 확대하면 향후 지상파와 함께 방송콘텐츠 공급기지로 자리매김할 것”이라며 “PP산업이 국가 핵심산업으로 재도약할 수 있도록 종합적 발전 전략을 수립해야 한다”고 강조했다.

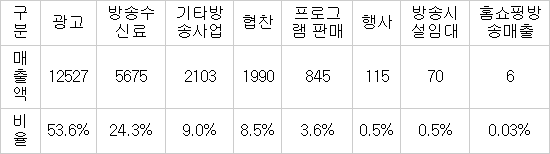

<방송채널사용사업(PP) 시장 매출 구성비(단위 억원) / 자료:2013년 방송산업 실태조사 보고서>

<일반 방송채널사용사업자(PP) 업계 매출 구성비(단위 억원) / 자료:2013년 방송산업 실태조사 보고서>

윤희석기자 pioneer@etnews.com