관련 통계자료 다운로드 밴사의 신용카드 밴 관련 수익구조

관련 통계자료 다운로드 밴사의 신용카드 밴 관련 수익구조

끊임없는 논란을 불러왔던 밴(VAN) 수수료가 정액제에서 정률제로 전면 개편된다. 신규 가맹점은 올해 7월부터, 기존 정액제를 적용받은 가맹점은 2017년 1월부터 정률제가 전격 도입될 전망이다.

이에 따라 건당 밴 수수료를 받아왔던 밴 사업자간 희비도 엇갈릴 것으로 보인다. 소액 결제가 많은 밴사는 수수료 수익이 떨어지고 대형 가맹점 등과 계약한 밴사업자는 수수료 수익이 더 늘어나게 됐다.

5일 카드업계 등에 따르면 신한카드가 국내 최초로 현행 밴 수수료 정액제를 7월부터 정률제로 전환한다.

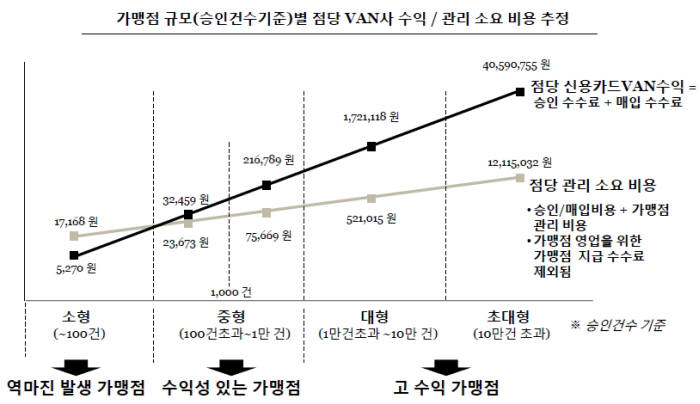

밴사는 그동안 결제 건당 100~130원 정도의 밴 수수료를 카드사로부터 받아왔다. 이는 소비자가 100원을 결제해도, 100만원을 결제해도 밴사가 받는 수수료는 동일하다. 최근 소액결제가 급증하면서 카드사는 역마진까지 나오는 상황이었다.

하지만 신용카드 업계 1위인 신한카드가 밴 수수료 정률제를 도입함에 따라 밴 수수료 체계에도 적잖은 변화가 예상된다. 신한카드에 이어 KB국민카드, 삼성카드, 하나카드도 정률제 전환을 확정하고 조만간 밴사업자와 협상에 나선다.

이들 카드사업자 시장 점유율을 합치면 50%가 넘어, 사실상 밴수수료는 정률제로 갈 수 밖에 없다.

신한카드는 최근 밴 사업자에게 정률제 안을 통보하고 일부 밴사와는 약정 체결을 진행 중이다. 수수료율은 가맹점 수수료 10%선에서 정해진 것으로 알려졌다.

올해 7월부터 신규 가맹점은 의무적으로 정률제를 도입하고 기존 가맹점은 2017년 1월부터 정률제 체계를 적용키로 했다. N사 등 소액결제가 많은 일부 밴사가 이견을 보이고 있지만, 대부분 밴사는 정률제 도입을 긍정적으로 검토 중이다.

소액 결제 증가에 따른 밴 수수료 폭리를 취하고 있다는 비난 여론을 잠재우고 대형 가맹점을 보유한 밴사는 오히려 정액제 대비 안정적인 매출을 확보할 수 있다는 계산에서다.

밴사 관계자는 “밴사는 통신망 사업자이기 때문에 원칙적으로는 정액제를 적용하는 게 맞지만, 신용거래 공정성과 효율성을 제고하고 투명한 거래 질서 확립을 위해 정률제 도입을 전향적으로 수용할 것”이라고 말했다.

길재식기자 osolgil@etnews.com