글로벌 시장에 핀테크(Fintech) 성공 모델이 연이어 등장했다. 규제 도가니에 빠진 국내 핀테크 산업과의 격차는 벌어지고 있다. 정부와 기업 간 규제 완화와 빅데이터, 자산관리, 클라우드 서비스 등 지불결제를 뛰어넘는 새로운 핀테크 모델을 국내에서 발굴해야 한다는 지적이다.

15일 금융권에 따르면 미국, 영국, 스웨덴 등은 IT와 금융을 결합해 ‘새로운 비즈니스’ 모델을 발굴하고 있다. 후불 대금결제 플랫폼을 제공하는 클라르나(스웨덴), 판매자 편의성 중심 간편결제 서비스를 제공하는 스트라이프(미국)가 대표적이다. 원격 현금결제 서비스 기업인 페이니머니(미국), 자동이체를 이용한 지불결제 서비스를 하는 고카드리스(영국)도 새로운 핀테크 롤모델로 꼽힌다.

해당기업의 핀테크 사업 성공 뒤에는 국가별 지불결제 시장 특성에 맞춘 틈새시장전략이 주효했다.

클라르나는 구매자 신용평가를 접목해 온라인 상품 거래 시 후불대금 결제가 가능한 서비스를 출시했다. 최초 가입 과정에서 고객 주민등록번호와 주소를 수집하고 공신력 있는 신용평가기관의 신용등급을 확인 후 서비스를 제공한다. 신용평가기관을 끌어들여 판매대금 미지급 리스크도 조기에 방지했다.

스트라이프의 간편결제도 정부가 각종 절차와 규제를 대폭 완화해서 가능했다. 결제 시스템을 판매자 사이트에 적용하기 위해 페이팔은 총 9단계 과정을 거치지만 스트라이프는 3단계 과정을 거칠 뿐이다. 시스템 오류 발생 시 SNS, 실시간 채팅, 전화응대로 빠른 시간 내에 문제점을 해결한다.

페이니머니는 없던 시장을 만드는 ‘역발상’이 성공했다.

이 회사는 은행 계좌가 없는 사용자를 대상으로 편의점 등 네트워크를 활용한 현금이체 서비스를 제공한다. 미국 내 은행계좌 미보유 비율은 8%로 미국 성인 중 약 1700만명에 해당한다.

선진국가 외에도 저개발국에서도 국가별 금융시장 특성에 맞춘 새로운 핀테크 기업이 출현하고 있다.

케냐와 탄자니아의 M-PESA, 파키스탄의 ‘EasyPaisa’ 등은 은행 계좌 없이 휴대폰을 통한 지금결제, 자금이체 서비스가 가능하다. 현지에서 폭발적인 인기를 얻고 있다.

반면 한국은 전자금융법, 금산분리, 여신전문업법 등 사업자 진입을 가로막는 다양한 규제 등이 얽히면서 IT와 금융의 융합을 가로막고 있다.

이영환 건국대 금융IT학과 교수는 “현재 세계에서 가장 적극적으로 핀테크에 드라이브를 거는 나라는 중국”이라며 “원래 규제가 많은 국가지만 핀테크 산업은 예외로 전폭적으로 지원하고 있다”고 말했다. 이어 “국내는 금융 당국이 금융산업을 사전규제에서 사후규제로 바꾼다는 등 선언적인 말을 하고 있지만 실질적으로 어떤 규제가 어떻게 풀리고 있는지 체감하기 힘들다”며 “규제가 어떻게 완화될지도 모르는 상황에서 금융권에게 핀테크를 하라고 압박하는 것은 앞뒤가 안 맞는 요구”라고 지적했다.

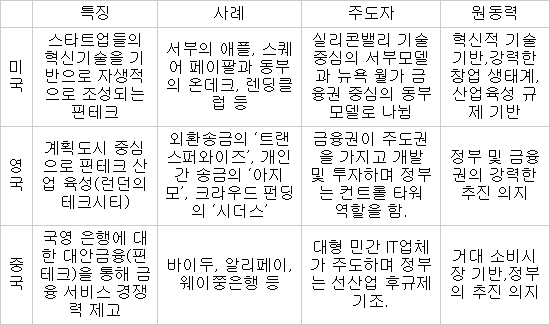

유재필 금융보안연구원 책임연구원은 “영국은 금융사가 직접 핀테크 기업을 투자하고 키우는 방식, 미국은 실리콘밸리를 중심으로 기술기반 회사가 자생적으로 성장하는 모델, 중국은 당국이 적극적으로 핀테크를 규제 완화로 밀어붙이는 노력 등을 한다”며 “우리나라도 해외의 성공적인 핀테크 성공 모델 중 가장 적합한 모델을 선택해 벤치마킹할 필요가 있다”고 설명했다.

길재식기자 osolgil@etnews.com, 박소라기자 srpark@etnews.com