관련 통계자료 다운로드 통신3사 2분기 실적 전망

관련 통계자료 다운로드 통신3사 2분기 실적 전망

통신 3사가 2분기 엇갈린 성적표를 받아들 것으로 보인다. KT와 LG유플러스가 영업이익이 증가한 반면에 중폭 명예퇴직을 실시한 SK텔레콤은 영업이익이 크게 줄 것으로 예상된다. 데이터중심요금제, 20% 요금할인제도 도입 등 영업이익 감소요인이 많았으나 롱텀에벌루션(LTE) 가입자가 점증하면서 이를 상쇄한 것으로 나타났다. 하반기에는 결합상품, 제4이동통신 등 이슈가 통신시장에 영향을 미칠 것으로 예상됐다.

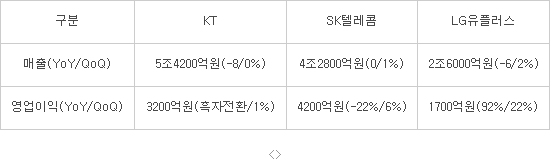

5일 업계에 따르면 KT와 SK텔레콤, LG유플러스 통신 3사가 2분기 양호한 실적을 기록할 것으로 예상된다. 증권가 컨센서스를 종합하면 KT가 매출 5조4200억원으로 지난해보다 8% 줄어든 가운데 SK텔레콤이 지난해와 비슷한 4조2800억원 매출을 기록할 전망이다. LG유플러스는 지난해와 비교해 6% 줄어든 2조6000억원 매출을 기록할 것으로 예상됐다.

매출이 제자리 걸음을 하거나 줄어든 반면에 영업이익은 늘어날 전망이다. KT는 3200억원을 기록해 흑자전환에 성공하고 LG유플러스는 1700억원으로 전년대비 영업이익이 92% 증가할 것으로 예측됐다. SK텔레콤은 퇴직자 300여명에 대해 1100억원 정도의 일시적 지출이 발생하면서 영업이익이 22% 줄어들 것으로 증권가는 내다봤다.

1분기와 비교해 3사 모두 영업이익이 1%에서 최고 22% 늘어날 것으로 예상됐다.

SK텔레콤은 무선 가입자당매출(ARPU)이 전분기 대비 1.3% 증가한 3만6780원을 달성할 것으로 예상된다. 하지만 LTE가입자 순증이 둔화되면서 ARPU 성장률은 둔화될 것으로 보인다. SK텔레콤 LTE 순증은 지난해 월평균 27만여명에 달했으나 올해 4~5월에는 15만7000여명으로 줄었다.

KT 역시 LTE 가입자 증가에 따른 ARPU 증가로 영업이익이 흑자로 돌아설 전망이다. 무선 ARPU는 전분기 대비 2.1% 증가한 3만5114원을 기록할 것으로 예상됐다. KT 무선 ARPU는 올 1분기에 단말기유통법 도입 영향으로 전분기 대비 2.5% 감소했으나, 2분기에 상승세를 회복했다. 특히 데이터요금제 도입, 20% 요금할인 도입이 ARPU 감소에 영향을 주지 못한 것으로 나타났다. LTE 가입자 증가 영향이 더 컸던 것으로 증권가는 분석했다.

LG유플러스는 지출 감소가 실적에 긍정적 영향을 끼친 것으로 나타났다. 지난해 4분기와 올해 1분기 아이폰6를 첫 출시한 데 따른 마케팅 지출이 컸으나 2분기에는 이 같은 지출이 없었다. 또 데이터요금제 출시에 따른 ARPU 충격도 거의 없어 영업이익 증가폭이 클 것으로 전망된다. 특히 번호이동 시장 축소에 따른 기기변경 시장 활성화로 마케팅 비용을 최소 300억원 이상 절약할 수 있을 것으로 관측됐다.

증권가에선 하반기 통신시장에 영향을 미칠 이슈로 결합상품과 제4이동통신을 꼽았다. 상반기 도입된 정부 규제가 시장에 안착한 만큼 단기적으로는 시장이 안정세에 접어들 것이라는 분석이다. LTE 가입자 증가가 폭발적으로 이뤄지기는 어려운 만큼 ARPU 증가도 완만한 성장곡선을 그릴 것으로 예상됐다.

김장원 IBK투자증권 리서치센터 이사는 “제4이동통신에 얼마나 경쟁력 있는 업체가 들어오는지가 하반기 최대 이슈가 될 것”이라며 “통신과 케이블 업계가 복잡하게 얽혀있는 결합상품에 대해 정부가 어떤 판단을 내릴지도 지켜봐야 할 것”이라고 말했다.

<■통신 3사 2분기 실적 전망(자료:증권사 컨센서스 자료(YoY는 전년대비, QoQ는 전분기 대비))>

김용주기자 kyj@etnews.com