[코스인코리아닷컴 장미란 기자] 중국의 위안화 평가절하 이후 주식시장에 ‘중국발 쇼크’가 계속되고 있는 가운데 화장품주에 대한 전망이 엇갈려 시선이 모아지고 있다.

중국의 중앙은행인 인민은행은 8월 11일 위안화 가치를 1.86% 인하한 데 이어 8월 12일에도 위안화 가치를 1.62% 내리는 등 이틀째 위안화 평가절하를 단행했다. 이후 코스피, 코스닥지수가 큰 폭으로 하락하는 등 주식시장이 출렁이고 있다.

특히 그동안 중국 수혜주로 기대를 모았던 화장품 업종은 직격탄을 맞았다.

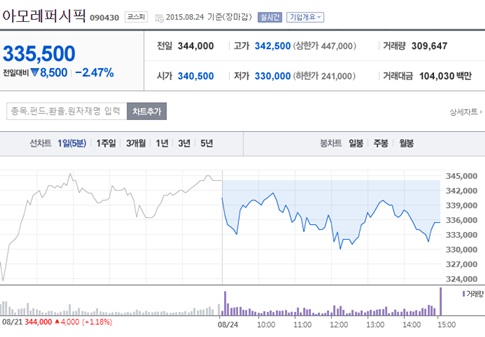

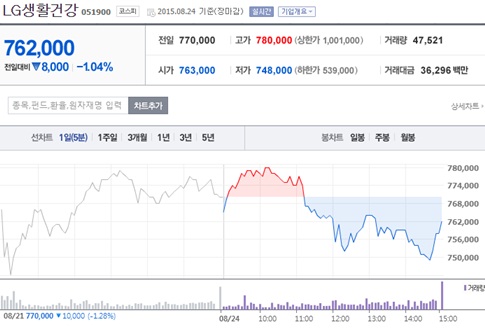

여기에 8월 24일 중국 증시 폭락의 영향으로 아모레퍼시픽은 2.47% 하락한 33만5500원에 거래를 마쳤다. 한국콜마홀딩스(-3.47%), 코스맥스비티아이(-2.09%), LG생활건강(-1.04%) 등 화장품주도 줄줄이 하락했다.

이와 관련 증권업계에서는 중국발 증시 쇼크가 화장품 주가에 미칠 영향이 미미할 것이라는 관측과 당분간 회복이 힘들 것이라는 의견이 맞서고 있다.

한국희 NH투자증권 연구원은 “메르스 영향에 따른 여행객수 감소, 중국 정부의 화장품 통관 규제 강화 등으로 7월 대중국 화장품 수출액 증가율이 올 들어 최저치를 기록하는 등 지속적으로 둔화되고 있다”며 “화장품 산업의 성장 동력 강화에 대한 신호가 확인되기 전까지 화장품 업종의 기간 조정이 이어질 가능성이 있다”고 분석했다.

그러면서 “당분간 화장품 업종에서는 중국에 대한 직수출 모델 의존도가 낮고, 중국 현지 생산·유통·브랜딩 체제가 잘 확립된 기업들로 투자 종목 압축하는 전략 유효할 것으로 보인다”고 말했다.

이지영 LIG투자증권 연구원도 “최근 위안화 절하, 중국 경기둔화 우려 등 중국발 대외변수로 화장품 주식들의 주가가 조정을 겪는 중”이라며 “국내 브랜드의 경우 메르스 이후에도 위안화 절하에 따른 여행 수요 변화와 대중국 화장품 수출액 성장률 둔화 등의 영향을 확인해야 할 것”이라고 말했다.

이 연구원은 “국내 브랜드의 경우 이번 조정이 중국 현지 브랜드력을 확인해 볼 수 있는 계기가 될 것”이라면서 “브랜드력이 강한 대형 업체 위주로 접근하는 것이 바람직하다”고 조언했다.

또 “위안화 절하로 중국 화장품 시장에서 로컬 브랜드의 점유율이 상승할 전망인데다 중국 소비자들이 여전히 한국 화장품을 선호해 미투제품이 확산될 수 있는 만큼 한국 ODM 업체의 수혜가 예상된다”며 “과도한 주가하락은 매수 기회”라고 강조했다.

반면 양지혜 KB투자증권 양지혜 연구원은 “위안화 평가절하 이후 화장품 업종의 주가가 급락한 것은 위안화 하락에 따른 중국 현지법인 실적의 마이너스 환산 효과와 환율 변화에 따른 중국 내 가격 경쟁력 하락 가능성, 중국 인바운드 소비 감소에 대한 우려감 때문이다”면서 “위안화 하락에 따른 중국 현지법인 실적의 마이너스 환산 효과는 미미할 것”으로 내다봤다.

양 연구원은 “주요 화장품 업체들의 현지법인 성장률이 50∼80%대에 달한다”며 “이는 환율 변동폭을 무마할 만큼의 매우 높은 성장세인 것으로 판단된다”고 설명했다.

코스인코리아닷컴 장미란 기자