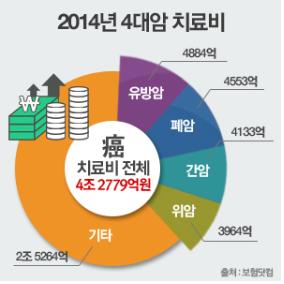

여전히 암은 우리의 삶에서 큰 고통을 주고 있다. 신약 개발과 의료기술의 발달로 현재 70%까지 완치가 가능해졌다고 하지만 암이 한 번의 치료로만 완치되는 것이 아니고 꾸준한 치료와 관리가 필요해 이에 따른 고액의 치료비용이 발생하게 되어 가정경제에 큰 부담이 되고 있다.

또한 암은 질병 특성상 재발률이 높고 최근에 서구화된 식사와 스트레스, 음주, 흡연 등으로 인해 암 발병률이 늘어나고 있는 만큼 개인과 가정의 경제적 부담을 줄이기 위해서는 암 보험 가입이 필수적이다.

그렇다면 암 보험으로 어떤 보장을 받게 될까? 크게 암 진단금을 통해 치료자금 외에 생활자금, 기타자금으로도 활용이 가능한데 이외 구체적인 가입방법을 미리 알아두는 것이 유리하다.

먼저 암 보험 선택 시 가장 먼저 보험료가 오르는 갱신형인지 보험료가 오르지 않는 비갱신형인지 확인해야 한다. 갱신형은 일정 기간마다 보험료가 조정이 되는데 암은 나이가 들수록 발병률이 높아지므로 갱신 시점에 보험료가 인상이 될 확률이 높으며 보장기간이 끝날 때까지 보험료를 납입해야 하기 때문에 보험료의 부담도 크다.

반면 비갱신형 암 보험은 한번 가입한 보험료를 그대로 유지할 수 있고 납입기간도 정할 수 있어 안정적이며 장기적으로 볼 때 보험료 부담이 적기 때문에 가입 시 되도록 비갱신형으로 선택하는 것이 유리하다.

그리고 앞서 언급한 대로 암은 나이가 들수록 발병률이 높아지는데 대부분 50대 이후부터 급격히 발병률이 높아진다. 그래서 만약 보장기간이 짧게 처리하면 추후에 재가입을 다시하고 싶어도 나이와 과거 병력으로 인해 가입에 제한이 있을 수 있어 되도록 100세까지 보장기간이 긴 암 보험을 선택하는 것이 좋다.

그리고 암 보험의 일반 암 진단금을 얼마나 지급하는지 알아봐야 한다. 최근 암 발병률 증가에 따라 암 보장 금액이나 범위를 축소하고 있는 회사들이 늘어나고 있기 때문인데 되도록 보장범위가 넓은 일반 암에 대해 진단비를 많이 지급하는 회사의 상품을 선택하는 것이 좋다.

또한 다른 보험과 달리 암 보험은 90일의 면책기간이 있어 가입 후 바로 보장 받는 것이 아니라 90일이 지나고 난 뒤부터 보장이 가능하며 회사에 따라 1년 또는 2년 미만 시 진단비의 50%만 지급하는 감액기간이 존재하므로 만일 가입을 고려 중이라면 늦지 않게 가입하는 것이 좋다.

이렇게 회사마다 보장이 조금씩 다르기 때문에 암 보험 가격비교를 통해 다양한 상품을 비교 가입해야 하며 판매회사로는 메리츠화재, MG손해보험, 흥국화재, 한화손해보험, 현대해상, 삼성생명, 라이나생명, 동양생명 등이 있다.

한편 보험 관계자는 암 보험순위 비교사이트(www.cancerout.net)는 다양한 상품을 판매하고 있어 가입 순위을 따져 비교가입하기가 쉬우니 활용해 가입하는 것이 좋다고 조언하고 있다.

이뉴스팀 (e-news@etnews.com)