은련과 알리페이, 텐센트 모두 중국 내 최대 모바일결제 플랫폼이 되는 것을 목표로 삼고 있다. 다만 은련은 결제 분야에 집중하고 있다. 국제간 은행카드 거래의 중계·청산 서비스 제공자라는 막강한 독점력을 활용하고 있다.

반면 IT인터넷기업 알리페이와 텐센트는 결제서비스를 기반으로 거래 데이터 획득, 마케팅과 회원정보 관리 등 부가가치서비스 제공에 총력을 펼치고 있다.

지난해 중국은 인터넷금융에 대한 정책 변화를 배경으로 제3자결제에 대한 관리 감독 환경이 크게 변하고 있다. 올해 중국 시장은 재편될 가능성이 높다.

제3자 결제기관의 QR코드결제는 3자모델(결제기관, 은행, 점포)인 한편 은련은 모델에 자사를 넣어 4자모델을 고수하고 있다.

3자모델 중 제3자 결제기관은 카드 발행기관(가상계좌), 관, 준청산기관을 겸하고 있으며, 은행과 점포 양자와만 조정하면 되기 때문에 효율이 높다. 반면 4자모델은 4자와는 물론 더 나아가 하드웨어업자의 이익을 조정할 필요가 있어 전략수립과 이익조정에 시간이 걸려 기회를 흘려 보낼 가능성이 있다.

기존 은행카드 결제에 대해 QR코드결제는 POS가 불필요하고 수수료도 낮기 때문에 소규모 점포에서 환영받고 있다. 한편 소비자에 대해서는 4자모델의 경우, 개인정보는 결제기관에 보존되지 않으나 3자모델은 제3자 결제기관이 규정을 위반해 고객정보를 보유하는 단점이 있다.

이 때문에 제3자 결제기관을 통한 개인정보유출은 금융 사고로 이어질 가능성이 있다.

QR코드결제가 보급되기 시작한 초기인 2014년 3월, 중국인민은행은 안전성을 이유로 오프라인 QR코드결제 업무를 일시 정지시킨 일이 있다. 하지만 이 같은 규제는 QR코드결제의 발전을 저지하기는커녕 그와 반대로 새로운 '수동적 읽기 방식'을 등장시켰다.

이용자 단말기에 1분마다 갱신되는 형태로 QR코드가 표시되어 이를 점포 QR코드 리더기가 읽어 들인다. 이를 통해 안전성이 크게 향상돼 능동적읽기(고객의 스마트폰이 점포가 표시하는 QR코드를 읽는 방식)에서의 불법 URL 유도나 불법 프로그램 다운로드 등의 리스크 방지로 이어졌다.

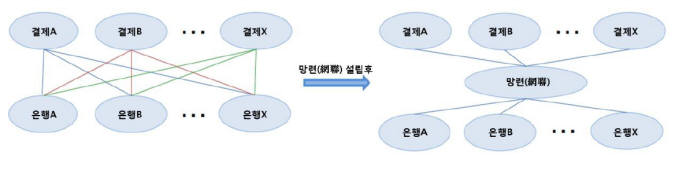

제3자 결제기관은 망련에, 은행은 은련에 접속함으로써 망련과 은련이 주로 온라인과 오프라인 청산업무에 주력하는 한편, 제3자 결제기관과 은련은 온라인과 오프라인 양쪽의 업무를 할 수 있기 때문에 경쟁 관계가 될 것으로 보인다.

인터넷기업에 추가로 은련과 은행이 진입하게 됨에 따라 중국의 모바일결제시장 경쟁은 더욱 치열해 질 전망이다.

알리바바와 텐센트 대형업체 시장 과점도 조만간 큰 영향을 받을 것으로 예상된다.

길재식 금융산업 전문기자 osolgil@etnews.com