![[표]케이뱅크 연혁](https://img.etnews.com/photonews/1804/1058357_20180403152118_823_0001.jpg)

인터넷전문은행 케이뱅크가 출범 1년이 됐다. 초기 인터넷전문은행이 시장에 안착할지에 대한 수많은 의문에도 첫 1년은 성공적이다. 중금리 대출을 기저로 기존에 없던 금융 플랫폼을 탄생시키며 IT뱅크로 연착륙했다.

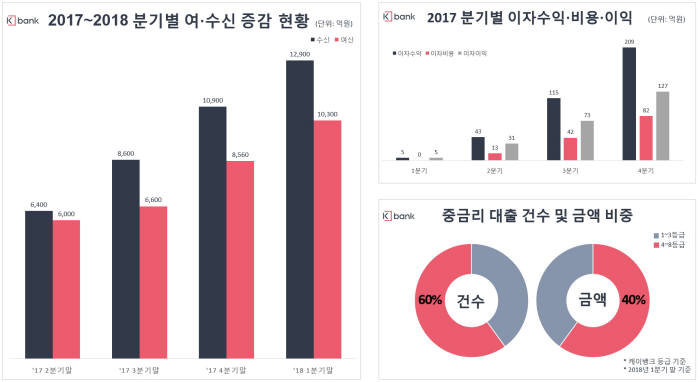

케이뱅크는 성장성과 수익성, 건전성, 안전성 총 4개 부문에서 괄목할만한 성과를 거뒀다.

고객 62만8190명 수신 1조900억원, 여신 8560억원을 돌파했다. 특히 여신부문은 중신용자 대출을 핵심 사업화해 1년만에 1조원을 넘어섰다. 시중은행 대출에 실패한 많은 서민이 인터넷전문은행을 활용했다.

중금리 대출에서 4~8등급 이용은 60%에 달한다. 기존 은행에선 상상할 수 없는 수치다. 건전성 부문에서도 연체율 0.08%, 고정이하여신비율 0.05%를 기록했다. 시중은행 연체율이 평균 0.83%인 것을 감안하면 빼어난 성적이다. 다만 영업일이 짧기 때문에 건전성 지표는 올해 성적을 봐야 한다.

당기순익 838억원, BIS비율 18.1%를 기록 시중은행 대비 수익성과 안정성도 지켜냈다.

이런 성과 뒤에는 IT기술이 녹아있다. 데이터 기반 신용평가 모형으로 리스크관리를 철저히 한 셈이다. 여기에는 KT가 보유한 빅데이터 기술이 크게 기여했다. 차별화된 크레딧 스코어링 시스템을 적용, 고객 평가 체계를 혁신했다.

1차 증자도 성공적으로 이끌어 내며 BIS비율도 두자릿수를 유지했다.

케이뱅크의 메기효과는 크게 세가지로 요약된다. 인터넷전문은행 1호로 비교적 짧은 시간내 비대면 금융거래 플랫폼을 안착시켰다. 또 중신용자를 위한 다양한 상품 포트폴리오로 서민의 은행 접근성을 향상시켜 새로운 생태계를 만든 점도 높게 평가한다.

KT그룹이 보유한 역량을 십분 활용해 촘촘한 IT시스템으로 보안 우려를 불식시켰다. 사고 없는 1년이 이를 증명한다. 케이뱅크 이상금융거래감지시스템(FDS)는 적용영역을 계좌개설과 이체 대출 등 핵심 은행업무 전반에 적용했다.

블록체인을 이용한 FDS 특허 등록 등 신기술 개발도 한창이다.

카카오뱅크와의 치열한 경쟁구도는 인터넷은행 인지도를 향상시켜 신규고객 증가로 이어졌다.

고객 채널은 모바일로 확대됐고, 각종 허들이 됐던 전통 금융 규정과 프로세스는 최소화됐다. 기존에 없던 새로운 상품군도 속속 출현했다. 인터넷전문은행이 시장에 던진 변화와 효과였다.

하지만 아직 완전한 성공을 말하기는 힘들다. 전통 금융사가 인터넷은행의 이 같은 행보를 그냥 놔둘리 만무하다.

시중은행이 인터넷은행을 뛰어넘을 이종 사업자 결합과 플랫폼 혁신, 다양한 모바일 기반 비대면 채널을 올해 대거 선보인다. 자본과 경험에서 밀리는 인터넷전문은행이 기존 상품과 서비스 차별화만으로는 이를 대응하기는 어렵다.

정부의 은산분리 해결과 인터넷전문은행 특별법 제정이 필요한 이유다.

심성훈 케이뱅크 행장은 “은산분리의 원칙을 훼손하지 않는 선에서 새로운 주주 영입 등 다양한 방안을 통해 계속적으로 사업을 영위해 나가겠다”고 밝혔다.

그동안 은산분리를 강하게 주장했던 발언에서 한발 물러섰다. 물론 '금융권 저승사자'로 불리던 김기식 금융감독원장도 취임과 함께 '조화와 균형을 갖춘 새로운 시각'을 강조한만큼 새로운 기대감도 내비쳤다.

2차 유상증자도 차질없이 진행 중이라고 밝혔다. 실패 시 재정 건전성에 타격이 불가피하다.

심 행장은 “다음달 중 1500억원 이상 유상증자를 진행할 계획”이라며 “기존 주주 중에 참여 못하는 곳도 있지만, 새로운 곳에서 참여 의향을 보여 논의 중”이라고 말했다.

길재식 금융산업 전문기자 osolgil@etnews.com