저축은행 신규취급 고금리대출 비중이 1년 만에 30.0%포인트(P) 가까이 축소됐다. 중금리대출 시장 활성화와 금리산정체계 합리화 등 영향이다. 감독당국은 연 2000억원 수준 이자 감소효과를 예상했다.

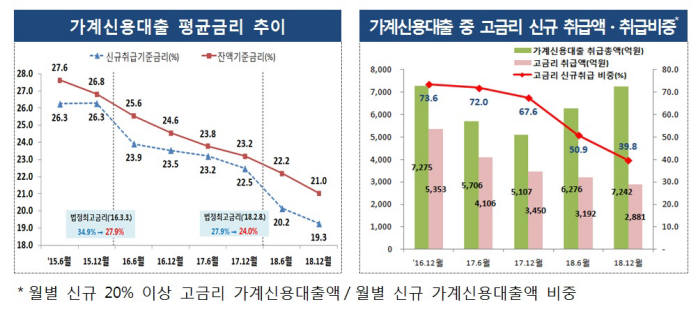

6일 금융감독원에 따르면 작년 말 기준 저축은행 신규취급 가계신용대출 중 20% 이상 고금리대출 비중은 39.8%다. 이는 전년 동월(67.6%)과 비교하면 27.8%P 낮아진 수준이다. 2016년 하락 폭인 6.0%P보다 4.6배 확대됐다.

정부가 제도적으로 고금리대출 취급유인을 억제하고 중금리대출 확대를 위해서 관련법규 개정 등 정책 추진에 나선 영향이다. 금감원 역시 법정최고금리 인하에 맞춰 금리 운용실태 공개, 현장점검 등을 추진 중이다.

JT친애저축은행은 작년 4분기 전체 개인신용대출 중 중금리대출 비중이 전체 대출액 1200억원 중 99%를 기록했다. 저축은행 대출 포트폴리오 구성이 중금리대출로 급격히 이동하는 것이다.

따라서 저축은행 대출 평균금리도 낮아지고 있다. 작년 말 기준 저축은행 신규취급 평균금리는 19.3%로 전년 동월 대비 3.2% 하락했다. 이에 따른 이자 감소효과에 대해서 금감원은 작년 중 880억원, 연간으로 환산할 경우 2000억~2200억원 부담이 완화하는 효과가 있을 것으로 추정한다.

반면 고금리대출 취급 감소에도 저신용자(7등급 이하)에 대한 신규 대출규모나 대출자 수는 큰 변동이 없는 것으로 나타났다. 작년 중 월평균 저신용 대출자 수는 1만3100명으로 전년(1만3900명) 대비 차이가 없었다. 이 기간 월평균 저신용자 대출액도 1132억원으로 전년(1060억원)과 비슷한 수준을 유지했다.

김영주 금감원 저축은행감독국장은 “중금리대출이 가계대출 총량규제 대상에서 제외하면서 법정최고금리 경계에 있던 이용자 부담이 주는 효과가 있었다”면서 “고금리대출 비중은 줄었지만, 중금리대출이 늘면서 눈에 띄는 변화가 나타나진 않았다”고 설명했다.

다만 금감원은 대부계열 저축은행 등 상위 20개사의 고금리대출 잔액이 여전히 많은 편이라 주의를 기울일 필요가 있다는 분석이다. 실제 가계신용 고금리대출 잔액 상위 20개사의 작년 말 기준 고금리대출 잔액은 6조2530억원이다.

금감원 관계자는 “그간 노력에도 불구하고 은행 등에 비해 금리산정체계상 아직 개선할 점이 있다”며 “금융소비자 권익 보호 강화를 위해 중금리대출 시장 활성화 및 금리산정체계 합리화를 지속 추진할 계획”이라고 말했다.

박윤호기자 yuno@etnews.com