두산그룹이 재무구조 개선의 일환으로 두산솔루스 매각에 나서면서 동박(銅箔) 사업이 국내 인수합병(M&A) 시장에 주목받고 있다.

두산그룹은 지난 13일 채권단에 두산중공업 경영정상화를 위한 재무구조개선 방안을 제출했다. 자구안에는 전자·바이오 소재 사업을 주력으로 하는 두산솔루스 매각이 포함된 것으로 알려졌다.

두산솔루스는 ㈜두산과 박정원 두산그룹 회장 등 주요 주주를 포함한 특수관계인(44%)들이 지분 61%를 보유하고 있다.

두산그룹은 두산솔루스 매각 대금으로 그룹 핵심인 두산중공업 지원에 나설 방침이다.

두산그룹의 두산솔루스 매각은 LS엠트론의 동박 사업 매각과 판박이다. LS그룹도 2017년 재무구조 개선을 위해 LS엠트론에서 추진하던 동박 사업을 매각했다.

LS는 글로벌 투자업체 콜버그크래비스로버츠(KKR)에 동박 사업을 넘겼고, KKR은 2019년 SKC에 사업을 매각했다. SKC 자회사인 KCFT의 모태가 LS엠트론 동박 사업이다.

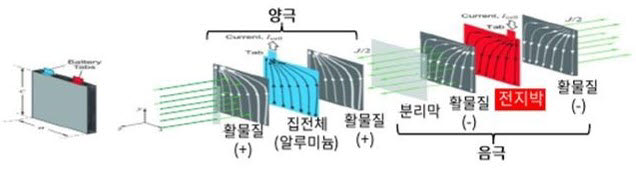

동박은 황산구리용액을 전기분해해 만드는 얇은 구리 박(箔)이다. 이차전지에서 전지에서 음극을 형성해주는 집전체 역할을 해 전지 필수 소재로 평가된다.

동박이 M&A 시장에 자주(?) 등장하는 건 전기차와 이차전지 때문이다. 필수 소재다보니 전기차 시장 성장에 비례하게 동박 사용량 증가가 예상된다.

시장조사업체 SNE리서치는 2018년 1조원 규모였던 이차전지용 동박 시장이 2025년 14조3000억원대로 성장을 예상했다.

성장성에 대한 기대가 높지만 최근 시황은 우호적이지 않다. 코로나19 팬데믹으로 전방 산업인 이차전지와 전기차 업계가 침체된 상황이다. 완성차 업체의 가동 중단이 수시로 발생하고 있고, 이에 이차전지도 타격을 입고 있다. 이차전지 핵심 소재로 주목을 받고 있는 소재지만 시황이 두산솔루스 매각에 영향을 줄지 주목되는 대목이다.

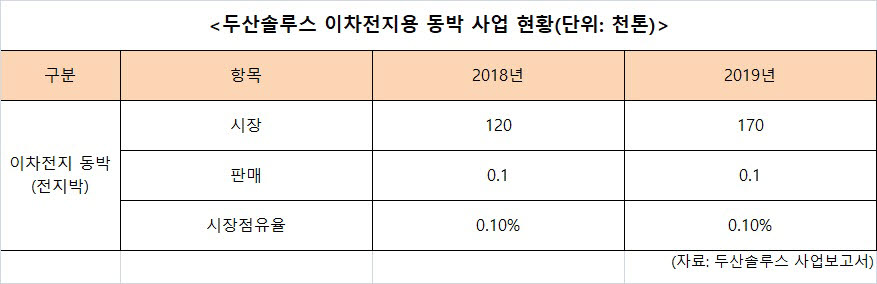

두산솔루스 동박 사업에 대한 시장 평가에도 관심이 쏠린다. 두산솔루스는 이차전지용 동박 시장에서 점유율이 0.1%다. 두산솔루스는 5G 장비 및 반도체용 동박을 위주로 사업하다 2018년 헝가리에 전지박 생산공장 설립을 결정하며 올해 양산을 앞두고 있다. 일진머티리얼즈나 KCTF 등 경쟁사에 비해 두산솔루스의 이차전지용 동박 업력은 짧은 편이어서 M&A 과정에서 평가가 주목된다.

그러나 국내 동박업체 중 유일하게 헝가리에 생산기지를 두고 있는 점, 작년 말과 올해 초 배터리 제조 업체와 장기 공급 계약을 체결하는 등 성과가 가시화되고 있다는 점 등은 강점으로 부각될 전망이다. 두산솔루스 헝가리 공장에서 생산되는 동박은 LG화학, SK이노베이션 유럽 공장에 납품될 것으로 알려졌다.

일진머티리얼즈 자체 분석에 따르면 이차전지용 동박 시장 점유율은 중국 장춘(CCP)이 12.9%로 1위, 일진머티리얼즈가 2위(9.7%)다. 3위는 SKC가 인수한 KCFT(7.4%)며, 후라카와와 니폰덴카이 등이 그 뒤를 잇고 있다.

윤건일기자 benyun@etnews.com