삼성생명은 삼성전자 최대주주로 지난 3월 기준 삼성전자 주식 5억2652만5992주, 약 29조원(8.8%) 규모를 보유했다. 보험업법이 개정되면 이 중 약 20조6178억원을 매각해야 한다. 삼성생명 시가총액이 약 9조4600억원(5일 기준) 수준임을 감안하면 어마어마한 규모다.

21대 국회에서 보험업법 개정안이 통과되면 삼성생명은 삼성전자 지분을 줄여야 한다. 금융투자 업계에서는 삼성생명이 매각해야 할 삼성전자 주식 20조원 어치가 시장에 일반 물량으로 풀리기보다는 다른 삼성 계열사가 블록딜 형태로 인수할 것으로 내다본다.

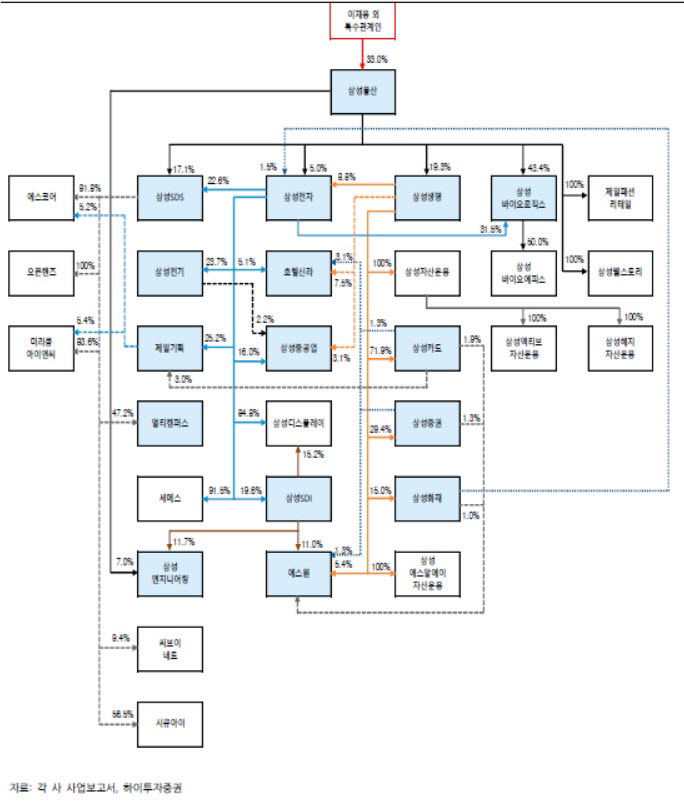

당장 삼성물산이 가장 유력한 계열사로 꼽힌다. 삼성 지배구조가 오너→삼성물산→삼성생명→삼성전자로 이어지는데 오너 일가가 삼성물산과 삼성생명을 활용해 삼성전자에 영향력을 행사하고 있기 때문이다.

하지만 지배구조 유지를 위해 삼성물산이 이 지분을 인수하기에는 상당한 어려움이 예상된다. 삼성물산 시가총액은 약 19조7000억원, 삼성물산 우선주 1440억원을 합쳐도 20조원에 못 미친다. 시가총액을 훨씬 뛰어넘는 금액을 인수하기란 사실상 불가능하기 때문이다.

보험사 자산운용비율 산정기준을 '취득원가'에서 '시가(공정가액)'로 변경하는 것도 삼성생명에 부담이다. 지금까지는 취득원가 기준이었지만 보험업법 개정안이 통과돼 시가 기준으로 바뀌면 삼성전자 주가가 상승할수록 처분해야 할 주식 규모가 커진다. 주당 가격이 높아질수록 지분률을 낮춰야 하는 숙제가 생긴다. 결국 삼성전자에 대한 지배력 확보 문제와도 이어진다.

단계적으로 삼성전자 지분을 처분하면 당장 수익에는 긍정적이지만 중장기 관점에서 삼성전자 배당수익이 줄어들고 다른 종목으로 주식 투자처를 옮겨야 하는 만큼 삼성생명 실적에도 악영향을 미칠 수 있다는 시각도 나온다.

배옥진기자 withok@etnews.com