빅테크의 전자방식 카드결제 수수료가 카드사 수수료보다 높게 책정돼 카드사에만 적용되는 여신전문금융업법(여전법)상 가맹점 수수료 규제가 역차별 소지가 있다는 지적이 제기됐다. 빅테크 등 전자금융업자의 가맹점 수수료를 적정 수준에서 다시 책정해야 한다는 분석이다.

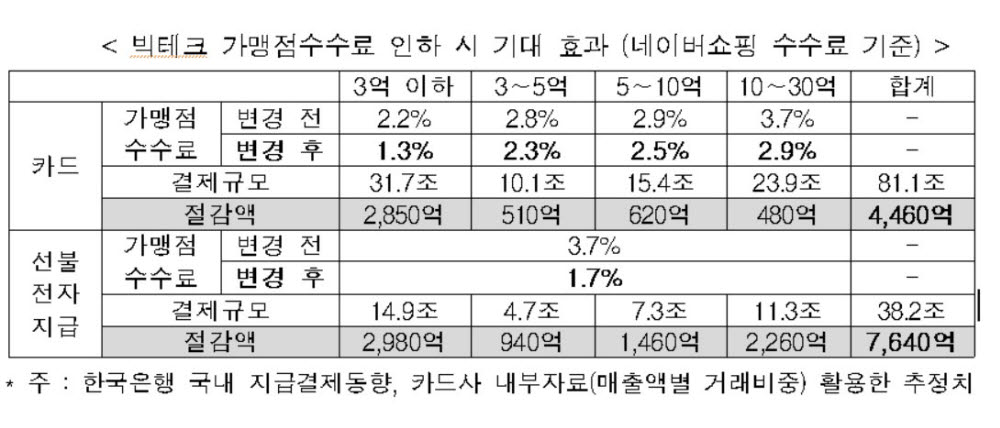

국회 정무위원회 소속 김한정 더불어민주당 의원은 빅테크의 순 중개수수료를 체크카드 수준으로 인하하면 중소·영세가맹점 수수료 부담을 연간 4460억원 절감할 수 있다고 17일 밝혔다.

김한정 의원실이 네이버쇼핑 수수료 기준으로 분석한 결과 전자금융업자(전금업자)의 카드 순(net)중개수수료를 체크카드 수준으로 인하하면 중소·영세가맹점은 연 4460억원의 가맹점 수수료 부담을 줄일 수 있다. 여기에 더해 선불전자지급수단에 대한 수수료(현 3.7%)를 전금업자의 계좌이체 수수료 수준(약 1.7%)으로 인하하면 중소·영세가맹점은 연 7640억원을 추가로 절감할 수 있다.

김한정 의원은 전자방식 카드 결제가 실물카드보다 더 큰 규모로 성장함에 따라 카드사에만 적용되는 여전법상 가맹점 수수료 규제는 역차별 소지가 있다고 지적했다.

김 의원은 “영세가맹점을 두텁게 보호하기 위해 빅테크 등 전금업자 가맹점 수수료를 적정한 수준에서 책정되도록 방안을 모색할 필요가 있다”고 말했다.

또 “빅테크는 사실상 체크카드와 유사한 기능을 수행하고 있고 선불전자지급수단도 계좌이체와 동일한 원리로 작동한다”며 “이 같은 점을 고려하면 빅테크 수수료 또한 그와 유사한 기능을 수행하는 체크카드, 계좌이체 수수료와 동일한 수준으로 책정하는 정책 모색이 필요하다”고 강조했다.

김한정 의원실이 한국은행에서 발간한 2020년 국내 지급결제동향과 2020년 전자지급서비스 이용현황을 분석한 결과 2020년 주요 전자결제수단 이용규모는 534조2000억원으로 주요 대면결제 수단인 실물카드 이용규모(459조3000억원)를 상회했다.

김 의원은 “빅테크 수수료가 재정비되면 플랫폼에 입점한 소상공인에게 연간 1조2100억원 수수료를 절감시켜주는 효과가 예상된다”며 “코로나19로 소상공인 피해가 막대한 현실을 고려해 빅테크 기업이 입점업체와의 상생을 위해 수수료 감면을 진지하게 고민할 필요가 있다”고 말했다.

배옥진기자 withok@etnews.com