국내 타이어 3사가 차량용 반도체 부족과 미국발 반덤핑 관세 등 여러 악재에도 2분기 평균 매출을 작년보다 41%가량 끌어올릴 전망이다. 한국타이어는 영업이익이 큰 폭으로 상승했고, 금호타이어와 넥센타이어는 흑자 전환에 성공하는 등 수익성도 개선했다. 글로벌 주요 시장의 '코로나19' 완화로 급증한 이동 수요가 올해 실적 상승을 주도할 것으로 보인다.

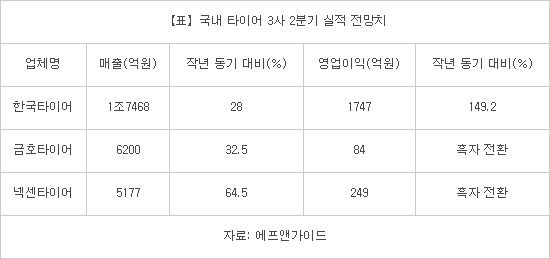

18일 본지가 에프앤가이드 2분기 컨센서스(증권사 전망치 평균)를 분석한 결과 한국타이어앤테크놀로지(이하 한국타이어)·금호타이어·넥센타이어 3사의 작년 동기 대비 평균 매출 증가율이 41.6%로 나타났다. 한국타이어가 28.0% 증가한 1조7468억원, 금호타이어가 32.5% 늘어난 6200억원, 넥센타이어는 64.5% 증가한 5177억원을 기록했다.

3사 사업 수익성도 일제히 높아졌다. 잇단 악재로 실적 기대치가 낮았던 올해 초보다 영업이익 전망치가 10% 이상 상승했다. 한국타이어 2분기 영업이익은 149.2% 증가한 1747억원으로 예상된다. 금호타이어와 넥센타이어 역시 각각 84억원, 249억원을 기록해 흑자 전환이 유력하다.

앞서 금융투자업계는 지난해 말부터 문제가 된 해운 대란과 타이어 주요 원자재 고무 가격 상승, 미국의 한국산 타이어에 대한 반덤핑 관세 부과 등 악재가 겹치면서 올해 타이어 3사 실적에 악영향을 미칠 것으로 봤다.

그러나 올해 들어 코로나19 백신 공급이 속도를 내면서 미국과 유럽 등 전 세계 주요 시장에서 이동 수요가 빠르게 늘어 실적 반등이 일어났다. 외부 활동과 여행 등 수요 증가로 신차용 타이어는 물론 중고차와 렌터카 대상 교체용 타이어 판매가 가파르게 늘자 업계는 실적 전망치를 상향 조정했다. 수익성이 높은 고인치 타이어 판매 비중이 늘어난 것도 호실적 배경이다. 한국타이어의 경우 18인치 타이어 이상이 전체 판매의 약 40%를 차지한다.

김진우 한국투자증권 연구원은 “2분기 원자재 투입 가격이 증가했지만 제품 가격 인상이 이를 대부분 상쇄할 것으로 보인다”면서 “신차용 타이어 판매는 반도체 부족 문제 등으로 부진했으나, 교체용 타이어 수요가 증가하면서 호실적이 기대된다”고 설명했다.

올해 연간 실적 전망도 양호할 것으로 점쳐진다. 미국 상무부가 지난달 말 수입 타이어에 대한 반덤핑 관세율을 조정하면서 세금 부담이 완화된 점은 향후 실적에 긍정 요인이다. 관세율은 한국타이어가 38.07%에서 27.05%로, 금호타이어가 27.8%에서 21.7%로 하향 조정됐다. 넥센타이어만 14.24%에서 14.72%로 소폭 상향됐다.

업계는 하반기부터 원자재 가격 안정과 선복 부족 해소, 차량용 반도체 수급 정상화 등으로 수익성이 더 높아질 것으로 보고 있다. 올해 연간 영업이익 전망치는 한국타이어가 작년 동기 대비 22.8% 증가한 7716억원이다. 금호타이어는 606억원으로 흑자 전환이 기대된다. 넥센타이어는 171.3% 늘어난 1069억원으로 예상된다.

타이어 업계 관계자는 “지난 수년간 실적 악화 원인으로 지적됐던 글로벌 타이어 공급과잉 현상이 코로나19 이후 가동률 저하를 계기로 해소되면서 타이어 가격 안정화가 이뤄졌다”면서 “재고 소진과 이동 수요 증가를 바탕으로 올해 실적 개선이 이뤄질 것으로 기대한다”고 말했다.

정치연기자 chiyeon@etnews.com