KB금융그룹이 2020년에 이어 2021년에도 신한금융지주를 제치고 '리딩뱅크' 왕좌를 수성했다. 신한금융의 라임펀드 투자상품 손실이 2020년에 이어 2021년에도 선두 자리를 가르는 요인이 됐다. 양사 실적 격차는 2020년 406억원에 불과했으나 지난해 3910억원 규모로 벌어졌다.

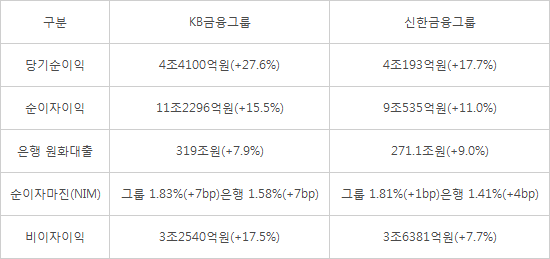

신한금융그룹(회장 조용병)은 9일 실적 발표회를 열고 2021년 당기순이익 4조193억원을 시현했다고 밝혔다. 기준금리 인상과 대출 증가 등의 영향으로 은행 이자이익이 증가했고 카드·증권·캐피탈 등 비은행 부문 실적이 증가해 8년 연속 당기순이익 성장을 이끌었다.

지난해 연간 이자이익은 9조530억원으로 전년동기 대비 11.0% 증가했다. 대출자산이 증가하고 기준금리가 인상된 영향이 주효했다. 그룹과 은행의 순이자마진(NIM)도 각각 1.83%, 1.45%로 개선됐다.

비이자이익은 수수료 수익과 유가증권 관련 이익이 모두 증가해 7.7% 증가한 3조6381억원을 시현했다. 수수료 수익은 증권수탁 수수료와 카드수수료가 증가했고 리스자산 증가에 따른 리스금융 수수료 등 수수료 사업 전반이 성장하면서 전년동기 대비 12.3% 성장했다.

신한금융은 전반적으로 우수한 실적을 거뒀지만 사모펀드 투자상품에 대한 손실 비용을 지난해 실적에 반영해 결과적으로 2위에 그쳤다.

신한금융 관계자는 “기초자산 변동에 따른 추가 손실 등 현재 시점에서 회계적으로 인식할 수 없는 부분은 세후 기준 최대 2000억원 예상하고 있다”며 “이 비용은 최소 2~3년에 걸쳐 분산 인식할 예정이어서 향후 그룹 재무 부담은 제한적일 것”이라고 예상했다.

선제적으로 불확실성을 제거하는 효과를 노리고 4676억원 손실을 인식함에 따라 올해는 진검승부를 펼칠 환경을 갖추게 됐다.

특히 디지털 플랫폼의 경우 신한은행 쏠(SOL) 858만명, 신한카드 신한플레이(pLay) 856만명, 신한금융투자 신한알파 167만명 등 지난해 연평균 월간활성사용자(MAU) 1881만명을 기록해 전년동기 대비 무려 31% 증가했다.

신한금융 관계자는 “그룹 차원에서 전 비즈니스의 디지털 전환을 가속화하고 있고 3000억원 규모로 조성한 금융사 첫 디지털 전략적투자(SI) 펀드로 지난해 11개 기업에 1730억원을 투자하는 등 고객 접점 제고, 미래시장 선점, 신기술 확보 노력을 지속하고 있다”고 강조했다.

한편 KB금융에 이어 신한금융도 배당성향을 확대하고 연말 배당에 나선다. KB금융은 기말배당금 2190원, 신한금융은 1960원으로 각각 책정했다. 오는 3월 열리는 주주총회에서 최종 확정하게 된다. 다만 신한금융은 자사주 소각 계획은 밝히지 않았다.

[표] KB금융과 신한금융의 2021년 실적 비교 (자료=양사 취합)

배옥진기자 withok@etnews.com