관련 통계자료 다운로드 CATL·LG엔솔 1분기 실적

관련 통계자료 다운로드 CATL·LG엔솔 1분기 실적

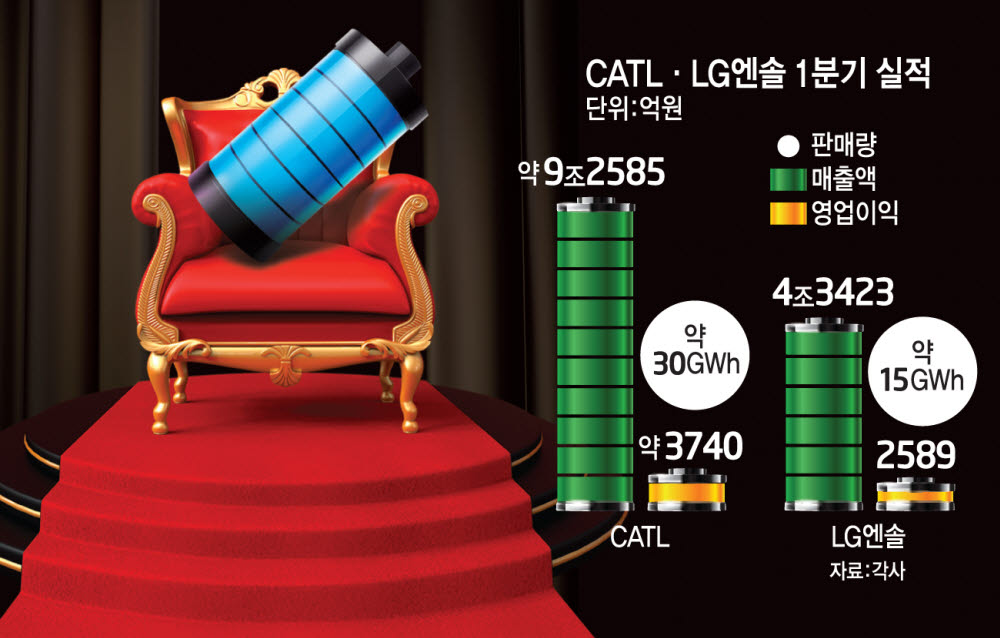

글로벌 배터리 시장점유율 1위인 중국 CATL이 지난 1분기 동안 약 30GWh의 배터리를 판매해 같은 기간 15GWh를 판매한 LG에너지솔루션보다 매출은 두 배, 영업익은 소폭 많은 것으로 나타났다.

리튬 등 핵심 소재 가격이 급등하는 상황에서 CATL의 마진구조가 LG에너지솔루션보다 떨어진다는 분석이다.

CATL 올해 1분기 매출은 486억7800만위안(약 9조2186억원)으로 전년 동기 대비 153.97% 증가했다. 하지만 영업이익은 15.74% 급감한 19억7500만위안(약 3740억원)을 기록했다.

LG에너지솔루션 1분기 매출액은 전년 동기 대비 2.1% 증가한 4조3423억원을, 영업이익은 24.1% 증가한 2589억원을 기록했다.

CATL과 LG에너지솔루션이 1분기 동안 판매량 배터리량은 각각 약 30GWh, 15GWh로 CATL이 두배 가량 많다. 매출 역시 CATL이 두배 많았다. 하지만 두 회사 간 영업이익 차이는 1100억원 수준으로 CATL의 영업이익률은 LG에너지솔루션보다 크게 낮았다.

두 회사 모두 원자재 수급과 차량용 반도체 수급 불안 등 영향을 받은 것으로 보인다. 그러나 CATL 경우 1분기 영업비용이 416억2800만위안(약 7조9176억원)으로 전년 동기 대비 198.66% 증가했다. 판매량 증가에 따라 영업비용도 늘었을 뿐만 아니라 일부 원자재 가격 급등으로 비용이 증가했다는게 회사 설명이다.

CATL은 “리튬 가격 상승이 너무 빨라 고객과 협상을 통해 공동으로 원가 상승 압력에 대처하기로 했다”며 향후 배터리 가격을 인상할 뜻을 내비쳤다.

반면에 LG에너지솔루션은 원재료 가격 상승, 차량용 반도체 부족 등 상황에서도 테슬라에 공급하는 원통형 배터리 수요가 꾸준히 증가했다.

업계 관계자는 “CATL은 중국 내수 위주 판매가 많다 보니 원재료 가격 상승에 따라 고객사로부터 보전받는 가격연동제 계약이 잘 이뤄지지 않아 영업이익이 비교적 낮다”라고 말했다.

박태준기자 gaius@etnews.com