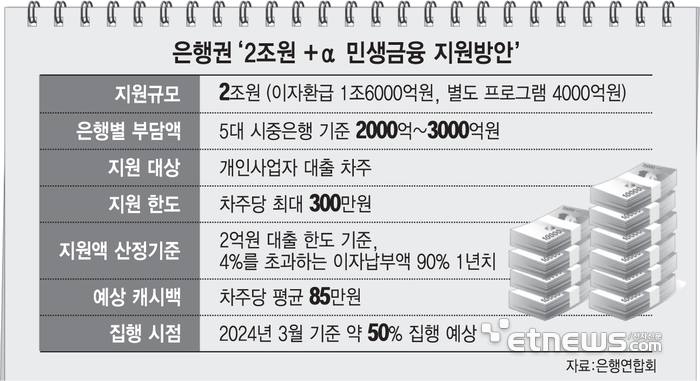

21일 은행권이 발표한 '2조원 +α 민생금융 지원방안'은 소상공인·자영업자 차주의 이자부담 경감이 목적이다. 차주당 최대 300만원까지 이자환급(캐시백)을 받을 수 있으며, 실제 환급액은 개별 대출규모 등을 고려할 때 평균 85만원 수준이 될 것으로 추정된다.

은행권은 코로나19 이후 금리상승과 경기부진으로 인해 가장 큰 어려움을 겪는 이들이 소상공인과 자영업자라고 판단해 지원 우선 순위로 선정했다.

서민과 취약계층에 대한 지원프로그램은 정부에서 이미 시행하고 있다는 점을 고려했다. 또한 캐시백 프로그램 이외 재원으로는 은행 자율로 서민·취약계층에 대한 추가 지원 방안을 모색할 예정이다.

2조원 지원액 규모는 올해 은행들이 거둔 추정 당기순이익을 기준으로 약 10% 수준이다. 각 은행들이 거둔 실적을 바탕으로 부담액이 배분되며, 5대 시중은행 기준으로는 한 은행당 2000억~3000억원 규모가 될 것으로 예상된다.

차주가 돌려받을 수 있는 이자는 대출액 2억원 한도를 기준으로, 4%를 초과하는 부분에 대한 최근 1년동안의 이자납부액(최대 300만원)이다.

이는 올해 취급된 개인사업자 대출의 금리대별 고객 분포(금리 5%대에 대출액 75%, 차주 60% 집중)와 대출금액을 고려했다.

다만 4% 초과분에 대해 100% 환급이 아니라 90% 환급이 원칙인데, 이는 실질금리의 왜곡을 방지하기 위한 목적이다. 초과금리 전체를 환급하면 신용도 등을 통해 산정되는 은행별 금리체계와 무관하게 차주들이 모두 동일한 금리를 적용받는 문제가 생기기 때문이다.

만약 대출 3억원을 금리 5%로 빌린 받은 차주라면, 대출 2억원에 대해 1년 동안 납부한 이자 200만원의 90%에 해당하는 180만원을 캐시백 받을 수 있게 된다.

지원 대상조건을 충족하는 소상공인은 별도의 신청절차 없이 캐시백 혜택을 받을 수 있다. 각 은행은 자체적으로 지원대상을 선정하고 지원금액을 산정해 계좌로 입금하는 방식으로 캐시백을 진행할 계획이다.

따라서 시중은행을 사칭하거나, 캐시백을 받을 수 있도록 도와준다며 접근하는 문자메시지(SMS) 등 전자통신금융사기 수법에 유의해야 한다. 앞서 코로나19 정부지원대출을 빙자한 보이스피싱과 스미싱이 급증하고 대면편취형 사기 등 신종 범죄로 인해 다양한 피해자가 발생한 바 있다.

이형두 기자 dudu@etnews.com