관련 통계자료 다운로드 반도체 테스트·조립·패키징 장비 시장 전망

관련 통계자료 다운로드 반도체 테스트·조립·패키징 장비 시장 전망

올해 반도체 장비 투자가 다시 살아날 것으로 전망되는 가운데 테스트, 조립, 패키징 장비가 시장 성장을 견인할 것이라는 전망이 나왔다. 인공지능(AI) 반도체 수요 확산으로 후공정의 중요성이 커진 영향이다. 반도체 종류별로는 지난해 업황 악화를 겪은 메모리 반도체가 고부가가치 제품 중심으로 큰 폭의 설비투자를 진행할 것으로 분석됐다.

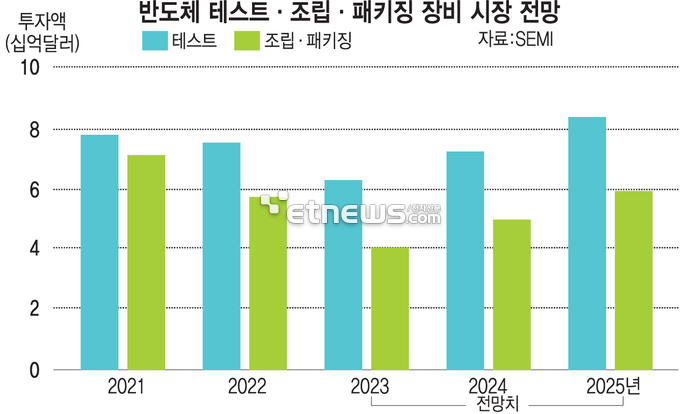

SEMI와 시장조사업체 테크인사이츠는 31일 서울 코엑스에서 개막한 '세미콘 코리아 2024' 기자간담회에서 올해 반도체 장비 시장이 지난해 역성장을 딛고 전년 대비 4.3% 성장한 1053억 달러(약 140조1437억원)를 기록할 것으로 예상했다. 투자 규모는 지속적으로 늘어나 2025년에는 1241억 달러에 달할 것으로 내다봤다.

특히 조립·패키징(A&P) 장비와 테스트 장비 수요가 급증할 것으로 봤다. A&P 장비 시장 규모는 지난해 31% 감소했지만 올해는 전년 대비 24%, 내년에는 20% 성장한다고 예측했다. 테스트 장비도 지난해 15.9% 역성장했으나 올해 14%, 내년에는 17% 성장할 것으로 전망했다. 인공지능(AI) 반도체 수요 증가가 2.5D, 3D 패키징과 고성능 메모리 투자로 이어지기 때문이라는 게 근거다.

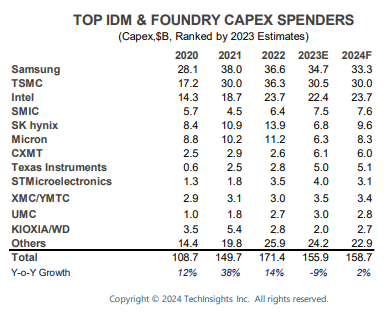

반도체 제조사 투자도 늘어난다. 테크인사이츠에 따르면 올해 세계 종합반도체 및 위탁생산 회사의 설비투자액(CAPEX) 전망치는 전년 대비 2% 상승한 1587억 달러(약 211조710억원)다. 지난해 설비투자액이 9% 감소했지만 올해 반등을 예상했다. 분야별 CAPEX는 시스템반도체·위탁생산 871억 달러, D램 306억 달러, 낸드 191억 달러, 개별반도체(DAO) 219억 달러다.

클락 청 SEMI 마켓인텔리전스 수석디렉터는 “올해 새롭게 가동되는 반도체 생산공장(팹)만 35개이고, 공사를 시작하는 생산공장도 28개에 달한다”며 “신규 생산공장은 반도체 장비 투자로 이어질 것”이라고 말했다.

전체 CAPEX 내 메모리반도체 비중은 31%지만 유일하게 전년 동기 대비 15% 성장할 것으로 점쳐졌다. D램은 17%, 낸드 11% 각각 설비투자액이 증가한다는 분석이다. 반면에 시스템반도체·파운드리는 같은 기간 2%, 개별반도체가 9% 각각 설비투자액이 줄어든다고 봤다.

D램 투자 확대는 고대역폭메모리(HBM)와 DDR5 등 고부가가치 제품의 높은 수요 영향이라고 진단했다. 이에 HBM 생산능력을 강화하고 5세대(1b) D램 생산능력 확대를 위한 극자외선(EUV) 노광장비 투자를 확대한다고 봤다. 낸드는 투자 확대가 있겠지만 수익성 문제가 이어져 지출이 상대적으로 제한된다고 설명했다.

박진형 기자 jin@etnews.com