높은 환급률로 인기를 끌었던 단기납 종신보험이 사실상 시장에서 퇴출될 전망이다. 금융당국이 불완전판매 및 보험사 건전성 악화 등을 이유로 지속적으로 환급률 하향을 유도하고 있는데 더해 때아닌 비과세 논란까지 불거지고 있어서다.

단기납 종신보험은 기존 20년 이상이던 종신보험 상품의 납입 기간을 5·7·10년 등으로 대폭 축소한 생명보험 상품이다. 예컨대 10년납 종신보험은 10년 동안 보험료를 납입하면 사망할 때까지 보험이 유지되고 사망 시 보험금이 지급된다.

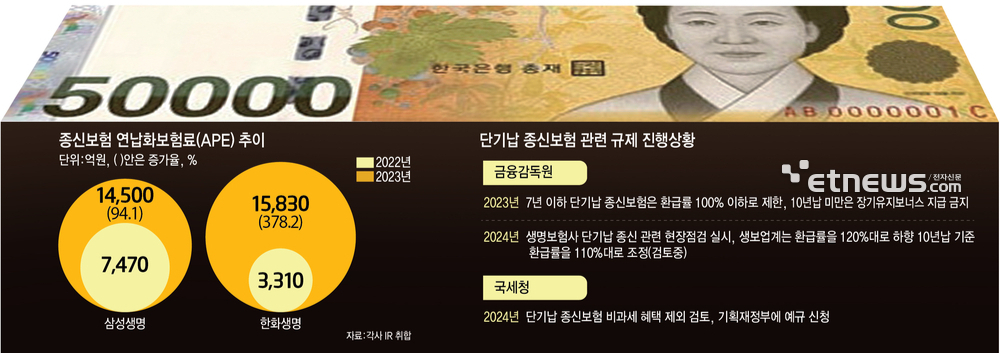

보험업계에 따르면 금융감독원은 단기납 종신보험의 10년 환급률을 110%대까지 인하하는 방안을 검토하고 있다. 이를 위해 지난달에는 생보사에게 협의 안내문을 전달한 바 있다.

올해 초 135%에 달했던 단기납 종신 환급률은 지난달 당국의 개입과 함께 120%대까지 떨어진 상태다. 10년 환급률이 120%라는 건, 단기납 종신보험 가입 후 10년 뒤 해지 시 낸 보험료의 1.2배를 환급금으로 돌려받을 수 있다는 의미다.

◇ 감독당국 시장 개입에 '뚝' 떨어진 상품 매력

생보사들이 단기납 종신보험 판매에 열을 올린 건 지난해부터다. 지난해 도입한 새 회계제도(IFRS17) 적용시 종신보험 등 보장성 보험을 판매하는 것이 수익 창출에 유리하다.

실제 지난해 말 기준 삼성생명과 한화생명의 종신보험 연납화보험료(APE·보험료를 연 기준으로 환산)는 각각 1조4500억원, 1조5830억원으로 전년(7470억원, 3310억원) 대비 94.1%, 378.2%씩 급증했다.

간만에 생보업계에 등장한 히트 상품이지만 1년도 못가 제동이 걸렸다. 지난해 7월 감독당국은 단기납 종신보험이 환급률만을 강조해 저축성 보험처럼 판매되고 있다며 상품에 규제를 적용했다.

구체적으로는 7년납 이하 단기납 종신에 납입을 완료해도 환급률이 100%를 넘지 못하도록 상한을 설정했다. 또 납입을 완료할 경우 일정 수준의 이자를 환급금에 더해 지급하는 장기유지 보너스도 10년납 미만은 지급하지 못하도록 규제했다.

금융감독원이 7년납 이하 상품에 일괄적인 규제를 적용하다 보니, 보험사들은 자연스레 10년납 상품 경쟁력 강화에 집중했다. 지난해 말까지 단기납 종신 10년 환급률이 130%를 넘는 보험사는 푸본현대생명이 유일했지만, 올해 1월엔 6곳으로 늘어났다.

이는 금감원의 눈에 과열경쟁으로 비쳤다. 지난달 금감원은 단기납 종신보험 상품의 불완전판매 가능성과 건전성·수익성 저하에 대한 우려로 현장점검을 실시했다. 이후 생보사들은 반강제적으로 환급률을 120%대까지 내린 상태다.

한 생보사 관계자는 “규제 전에는 5년납, 7년납 등에 회사가 전략적으로 힘을 실을 수 있었다”라며 “단기납 종신은 소비자 입장에서도 메리트가 충분한 상품인데 분위기가 나쁜 상품으로 조성돼 매력을 잃고 있다”고 말했다.

이어서 그는 “불완전 판매가 문제라면 상품이 판매되는 시장을 바로잡아야 할 텐데 상품 자체를 묶어 버리니 개발 의욕이 떨어질 수밖에 없다”며 “보험사별로 상품에 다양성을 발휘할 수 있도록 시장 환경부터 개선돼야 한다”고 말했다.

◇ 때아닌 과세 철퇴까지?…속 타는 생보업계

단기납 종신보험이 처음 등장한 건 지난 2019년이다. KB라이프생명(당시 KB생명)은 '7년의 약속'이라는 이름으로 단기납 종신보험을 시장에 내놨다.

5년이 지난 올해 단기납 종신이 때아닌 비과세 논란에 휩싸였다. 기획재정부는 지난달 국세청으로부터 단기납 종신보험 관련 예규 신청을 접수했다. 비과세 상품으로 판매되는 단기납 종신보험이 과세 대상인지를 판단해 달라는 것이 골자다.

과세당국은 단기납 종신보험이 10년 이후 높은 환급률을 제시해 해지를 유도한다고 보고 있다. 특히 이자 차익을 얻을 수 있는 저축성 보험 성격을 지니고 있어, 한도 초과 시엔 과세가 필요하다는 판단이다.

그간 생보사들은 종신보험을 비과세 혜택이 적용되는 '세테크(세금+제테크)' 상품으로 판매해 왔다. 과세가 확정되면 비과세 한도나 이자소득을 계산하지 않고 종신보험에 가입한 계약자는 세금을 토해내야 하는 상황까지 발생할 수 있다.

현행 소득세법에서 보장성 보험은 △5년 이상 보험료 납입 △10년 이상 유지 △월납 보험료 150만원 이하 △매월 일정한 납입보험료 유지 등 비과세 혜택 요건을 충족할 시 세금을 면제받는다. 때문에 생보사들은 위 원칙을 지켜 단기납 종신보험 상품을 설계했다.

다만 과세 당국은 만기환급금이든 해지환급금이든 금융이익이 발생하는 구간에선 세금을 내는 것이 원칙이라는 입장이다. 기재부는 이르면 올해 상반기 중으로 이에 대한 세법해석을 제시할 예정이다.

금감원의 압박에 이어 국세청까지 뒤늦은 사후약방문에 나서면서 생보사들은 초조한 기색이 역력하다.

보험업계 관계자는 “이미 비과세로 판매된 상품인데 정부의 해석에 따라 생보사들이 매우 곤란한 처지에 놓일 수도 있게 됐다”며 “과세가 2017년 세법개정 이후 판매된 전체 종신보험에 적용될 경우 대량 민원은 물론 법률적인 문제도 불거질 수 있다”고 말했다.

박진혁 기자 spark@etnews.com