📁관련 통계자료 다운로드디지털 보험사, 당기순손실 추이

디지털 보험사들이 적자 수렁을 벗어나지 못하고 있다. 보험시장은 여전히 아날로그식 대면 영업이 대세인 가운데 새 디지털 전략이 필요하다는 지적이다.

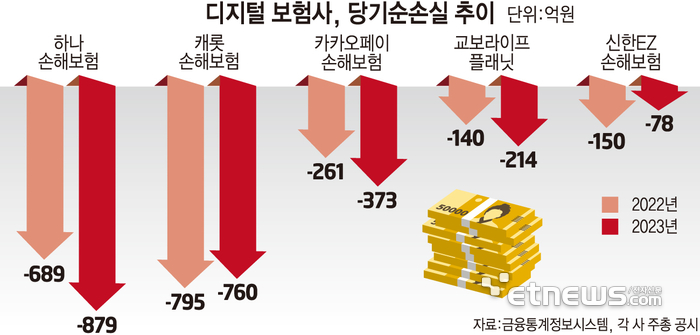

25일 보험업계에 따르면 지난해 생명·손해보험업권 디지털 보험사 5곳(교보라이프플래닛, 신한EZ손해보험, 카카오페이손보, 캐롯손해보험, 하나손해보험)이 나란히 적자를 기록했다.

회사별로는 하나손보의 지난해 당기순손실이 879억원으로 가장 컸다. 이어서 △캐롯손보 760억원 △카카오손보 373억원 △교보라플 214억원 △신한EZ손보 78억원 순으로 뒤를 이었다.

지난 2022년에도 디지털 보험사가 일제히 순손실을 겪었다. 당시엔 하나손해보험이 689억원, 캐롯손해보험 795억원, 카카오손보 261억원, 교보라플 140억원, 신한EZ손보가 150억원의 적자를 기록했다.

업계는 디지털 보험사가 고전을 면치 못하는 이유로 온라인 채널 한계와 미니보험 위주 상품 포트폴리오 등을 꼽는다.

보험시장은 전통적으로 설계사를 통한 대면 영업이 강세다. 계약 기간이 10년 이상으로 매우 긴 보험 상품 특성상 소비자가 직접 복잡한 약관을 온라인에서 비교하는 것보단 설계사의 설명을 듣고 선택하는 것이 편리할 수 있다.

다만 디지털 보험사는 주력 채널이 온라인이다. 거둬들이는 수입보험료 90% 이상을 전화, 우편, 온라인 등을 통해 모집해야 하는 등 보험업법상 대면 영업이 제한돼 있는 경우가 대부분이다.

이에 디지털 보험사들은 그간 상품 구조가 비교적 간단한 여행자보험이나 휴대폰보험 등 미니보험(소액단기보험)을 위주로 판매해 왔다. 미니보험은 저렴한 보험료로 소비자와의 접점을 확대할 수 있으나, 월보험료가 1만원대부터 시작하는 등 수익성 낮은 상품으로 평가된다.

채널과 상품 구조 한계로 만성적자에 허덕이다 보니 최근엔 디지털 보험사들이 장기보험 상품으로 눈을 돌리고 있다. 장기보험은 미니보험 대비 수익성이 높은 상품으로 가입자로부터 보험료를 받는 기간이 길고 손해율도 안정적으로 관리할 수 있다.

이달엔 카카오손보가 출범 이후 첫 장기보험 상품으로 운전자보험을 출시했지만 흑자전환은 미지수다. 앞서 지난해에는 신한EZ손해보험이 운전자보험을 내놨고, 지난 2022년엔 캐롯손해보험이 장기인보험 상품으로 어린이보험을 선보인 바 있으나 양사 모두 적자를 지속하고 있다.

전문가들은 디지털 손보사를 지원하기 위한 근본적인 해결책이 필요하다고 보고 있다.

보험연구원은 '국내 디지털 손해보험회사 동향' 보고서를 통해 “보험산업의 다양한 사업모형을 위해 실질적인 운영 부담을 줄일 수 있는 규제 완화를 추진할 필요가 있다”고 밝혔다.

박진혁 기자 spark@etnews.com