금융당국이 내년 중으로 2027년부터 전면 시행되는 국제회계기준인 IFRS18에 대한 수정도입 방안을 마련하기로 했다. 새 기준부터 적용되는 중간합계(subtotal)를 별도로 표시할 수 있도록 하는 등 수정도입 방안을 마련해 현재 방식을 최대한 유지할 수 있도록 한다는 계획이다.

금융위원회와 금융감독원은 오는 2027년부터 시행될 IFRS18의 연착륙을 위해 실무작업반을 구성하고 13일 첫 회의를 개최했다. 실무작업반에는 금융위 및 금감원, 한국회계기준원, 한국거래소, 상장회사협의회, 코스닥협회, 공인회계사회, 자본시장연구원 등이 참여한다.

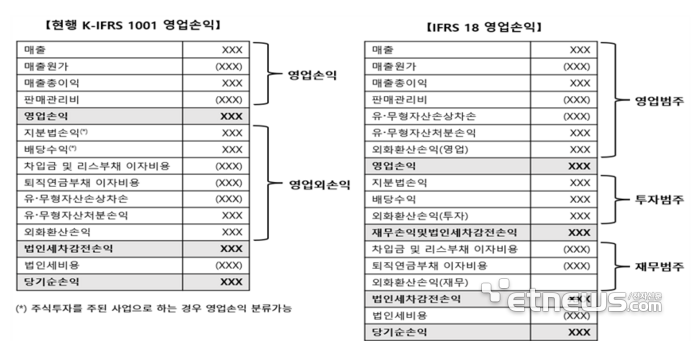

IFRS18은 국제회계기준위원회(IASB)가 지난 4월 확정·발표한 새 국제회계기준이다. 2027년부터 기업들은 새 기준에 따라 손익계산서 안에 영업손익 등 범주별 중간합계를 신설해야 한다. 예컨대 현행 영업외손익으로 분류하고 있는 유·무형자산손상차손 및 외환환산손익 등 투자범주나 재무범주에 속하지 않은 손익을 잔여(residual) 범주로 구분하는 식이다.

실무작업반에서는 현재 우리나라의 영업손익 측정방식을 최대한 유지하면서도 새 기준이 요구하는 중간합계도 별도로 표시할 수 있도록 하는 방안을 검토할 예정이다. 정보이용자 혼란을 줄일 수 있도록 중간합계의 명칭에 대해서도 재검토한다. 산업별 회계처리 가이드라인 및 감사업무 가이드라인도 준비한다. IFRS18전용 웹사이트와 핫라인도 개설한다. 손익계산서 개편에 따른 영향분석도 병행한다.

이와 함께 투자주의환기종목 지정, 감사인 직권 지정 등 영업손익을 규제 지표로 사용하는 제도의 변경 여부도 검토한다.

류근일 기자 ryuryu@etnews.com