관련 통계자료 다운로드 저축은행 NPL 공동매각 규모

관련 통계자료 다운로드 저축은행 NPL 공동매각 규모

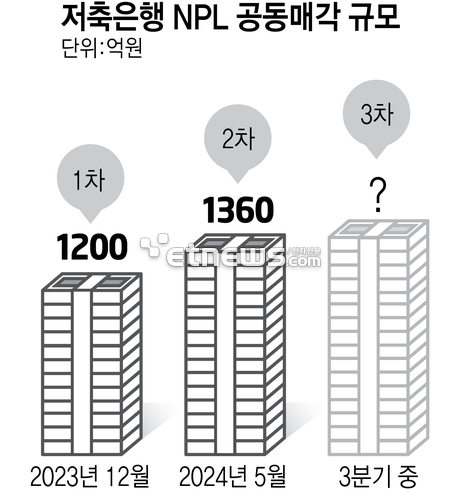

저축은행업계가 3차 부실채권(NPL) 공동매각을 추진한다. 대출채권에서 전체적으로 연체율이 증가하자 건전성 관리에 속도를 내는 모습이다.

저축은행업계에 따르면 현재 저축은행중앙회는 오는 3분기 부실채권 공동매각을 위해 사전 수요조사를 실시하고 있다. 중앙회 관계자는 “매각참여 의향 및 대상채권 규모 등을 파악하고자 의견을 수렴중인 단계”라고 전했다.

공동매각이 확정되면 지난해 12월 1차 1200억원대 개인 무담보대출, 지난달 1360억원 규모 개인사업자 대출 NPL을 공동으로 정리한데 이어 세번째로 매각 주기가 짧아진 모습이다.

3차 공동매각은 저축은행이 보유한 개인 무담보대출과 개인사업자 무담보 및 담보대출 채권이 대상이다. 중앙회는 다음달 2일까지 저축은행들로부터 매각희망 채권 규모를 접수받을 예정이다.

저축은행업계가 NPL 공동매각에 나선 건, 최근 저축은행 대출채권에서 연체가 급증한 영향으로 관측된다. 저축은행은 회사별 부실채권 규모가 시중은행 대비 적어 중앙회를 통해 공동으로 매각을 진행하는 것이 거래에 유리하다.

실제 올해 1분기 저축은행 연체율은 8.8%로 △2021년 2.5% △2022년 3.4% △2023년 6.6%에 이어 지속 상승세다. 대출 종류별로는 가계대출 연체율이 5.25%, 기업대출은 11.9%를 기록했다.

이에 따라 대출자산에서 고정이하여신이 차지하는 비중도 확대된 상태다. 고정이하여신은 고정, 회수의문, 추정손실 등으로 분류된 부실여신을 말한다.

1분기 기준 저축은행 고정이하여신비율은 9.66%로 10%에 근접해 모든 금융업권 중 가장 높은 것으로 나타났다. 차주별로는 가계대출에서 5.85%, 기업여신은 13.32%를 기록했다.

최근엔 한국은행이 부실자산 처리를 위해 매각을 활성화해야 한다고 지적하면서, 저축은행 NPL 정리도 가속화될 전망이다. 지난해 기준 저축은행 부실자산 매·상각비율은 33.7%로 시중은행(42.3%) 대비 8.6%p 낮았다.

이달 금융안정보고서를 통해 한국은행은 “저축은행과 상호금융 등 비은행예금취급기관의 매·상각 실적은 시중은행에 크게 미치치 못 하는 수준”이라며 “부실자산 매각이 활성화된다면 자산건전성과 손실흡수력이 더욱 제고될 수 있을 것”이라고 설명했다.

이번 공동매각에 대해 한 저축은행 관계자는 “연체 채권은 그대로인데 전제척인 대출자산이 줄면서 부실자산 비중이 커지고 있다”며 “수치 관리를 위해 3차 공동매각을 빨리 추진하는 등 적극적으로 나서는 것으로 보인다”고 말했다.

박진혁 기자 spark@etnews.com