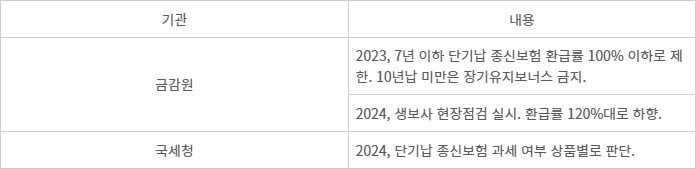

기획재정부가 단기납 종신보험 과세 여부를 상품별로 판단해야 한다는 입장을 국세청에 전달했다. 지난해부터 해당 상품 판매를 크게 확대해 온 생명보험업계는 기재부 결정에 긴장하고 있다.

단기납 종신보험은 기존 20년 이상이던 종신보험 상품의 납입 기간을 5·7·10년 등으로 대폭 축소한 생명보험 상품이다. 높은 환급률을 제시해 소비자들로부터 인기를 끌었다.

기재부는 이날 단기납 종신보험 비과세 혜택 관련 유권해석을 마치고 국세청에 회신을 전달했다고 9일 밝혔다.

순수보장성 단기납 종신보험은 비과세 대상이지만 보험 상품의 해지환급률, 보험료 납입규모, 특약유형 등을 고려해 실제 보장성 목적인지를 확인해야 한다는 것이 골자다.

기재부 금융세제과 관계자는 “개별 보험상품마다 과세 여부를 판단해야 한다는 취지로 답장을 회신했다”며 “판매 방식과 재반 사항이 상품마다 달라 사실 판단을 통해 보장성인지 저축성인지를 구분해야 한다”고 전했다.

상품별 과세 여부는 국세청이 판단하게 될 전망이다. 국세청은 기재부 회신처럼 상품별로 판매 방식과 해지환급률, 특약, 보험료 납입규모 등을 확인해 과세 여부를 결정할 것으로 예상된다.

생보업계는 국세청 판단에 따라 향후 단기납 종신보험 판매에 큰 영향이 있을 것으로 보고 있다. 그간 생보사들이 종신보험을 비과세 혜택이 적용되는 '세테크(세금+제테크)' 상품으로 판매해 왔기 때문이다.

특히 주력으로 단기납 종신을 판매해온 보험사는 영업실적 자체가 떨어질 수 있는 위기다. 비과세 한도나 이자소득을 계산하지 않고 종신보험에 가입한 계약자는 세금을 토해내야 하는 상황까지 발생할 수 있어서다.

현행 소득세법에서 보장성 보험은 △5년 이상 보험료 납입 △10년 이상 유지 △월납 보험료 150만원 이하 △매월 일정한 납입보험료 유지 등 비과세 혜택 요건을 충족할 시 세금을 면제받는다. 때문에 생보사들은 위 원칙을 지켜 단기납 종신보험 상품을 설계했다.

다만 국세청은 만기환급금이든 해지환급금이든 금융이익이 발생하는 구간에선 세금을 내는 것이 원칙이라는 입장이다. 기재부가 단기납 종신보험에 대한 과세 여부를 판단하게 된 것도 국세청의 요구가 발단이었다.

국세청은 단기납 종신보험이 10년 이후 높은 환급률을 제시해 해지를 유도한다고 보고 있다. 특히 이자 차익을 얻을 수 있는 저축성 보험 성격을 지니고 있어, 한도 초과 시엔 과세가 필요하다는 판단이다. 실제 보험사들은 낸 보험료의 130%를 돌려준다는 식으로 환급률을 강조해 해당 상품을 판매해 왔다.

한 생보사 관계자는 “과세 대상이 될 경우 상품의 메리트가 크게 떨어져 상품 경쟁력을 잃게 될 것”이라며 “기존 상품에 대한 소급적용 여부에 따라 불완전판매 문제까지 촉발될 수 있다”고 전망했다.

박진혁 기자 spark@etnews.com